出海第“X”极。进入4月以来,这种说法在游戏行业被频繁提起。

近段时间,多家游戏上市公司发布2021年年报,并称在出海市场取得阶段性突破,比如三七互娱、中手游、富春股份、宝通科技等厂商。传统巨头中,腾讯、网易更是以全球化姿态走向海外,朝海外/国内55开小目标进发。至于游戏新势力,米哈游、莉莉丝则是接连成立全球游戏发行品牌,后者将总部落地新加坡。

厂商们挥舞着出海大旗,看似五彩斑斓,底色却异常统一显露出平淡。是平台、监管层两股势力,共同造就了这一面貌。更具体来讲,平台侧是苹果落地IDFA新政;监管层则是紧缩版号。

在前者阻力与后者推力的双重作用下,中国游戏厂商逐渐加大出海力度,加速全球化进程。当然,在这一过程中需要解决的问题也有很多。

产品端,精品之上因地制宜

2021年,是中国游戏出海丰收硕果的一年。

根据Newzoo数据统计,该年度全球移动游戏市场总收入为907亿美元。其中,中国以313.7亿美元的收入位居全球首席,几乎与美国(147.8亿美元)、日本(123.9亿美元)、韩国(42.1亿美元)三地收入总和(313.8)持平。

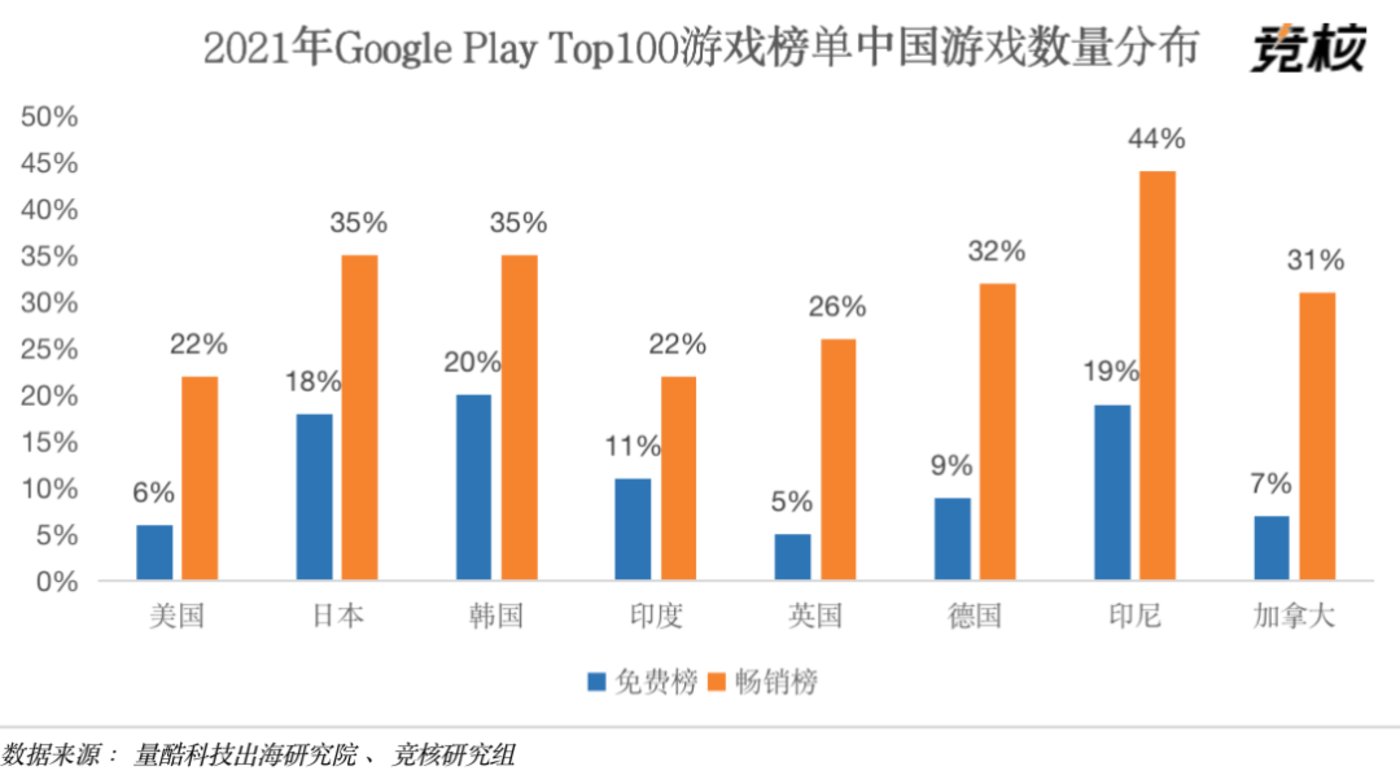

具体到到中国游戏出海版块,上述各国Google Play游戏畅销榜TOP100显示,中国游戏数量占比分别为22%、35、35%。此外,在印度尼西亚中国游戏占比更是高达44%。

其中,头部产品包括米哈游《原神》、腾讯《王者荣耀》《PUBG MOBILE》、莉莉丝《万国觉醒》、三七互娱《Puzzles& Survival》等。

4月25日,三七互娱发布2021年财报,海外游戏业务收入47.77亿,暴涨122.94%。公司海外现象级产品《Puzzles & Survival》上线一年左右时间,累计流水已超25亿元,成功跻身Sensor Tower统计的2021年全球手游收入增长榜第4名。

从玩法层面来看,该作基于题材新颖、玩法创新,将欧美市场最流行的三消玩法和传统重度SLG玩法进行融合。其实无论是三消、还是SLG,各自在休闲和重度游戏领域中,都是近几年的大热门。

FunPlus相关负责人曾表示,如果是纯三消基本上没有什么可说。因为《梦幻家园》《糖果传奇》这些头部产品基本上已经把市场占满了,并且在产品玩法、机制各个层面已经非常成熟。而SLG产品在核心体验上则非常相似,同类型产品竞争有时候更侧重于入市时机。

据了解,《万国觉醒》比《State of Survival》晚发半年,整体体量不到《State of Survival》的一半。此时,“因地制宜”调整产品、侧重发行市场就显得尤为重要。

像日本市场,卡牌、SLG、模拟经营是热门品类;欧美市场,SLG在中重度产品中占比最高。因此在海外游戏发行上,公司需要选择性地主攻这类产品。

例如,针对热衷于RPG游戏品类的韩国市场,国内一些厂商就取得了策略性效果。

发行侧,品质与品牌并举

对于发行,我们常提“本地化”概念。但在做好本地化这件事上,并非一蹴而就。

尤其是在国内游戏行业政策趋紧的大环境下,构建出成熟的发行体系,俨然成为各大游戏厂商不可或缺的一张底牌。

4月25日莉莉丝推出全球游戏发行品牌Farlight Games。 Farlight Games创始人兼CEO王信文表示,Farlight Games的推出,代表了莉莉丝对“全球本地化”战略的进一步升级。

在此之前,米哈游也成立了面向海外市场的新品牌HoYoverse,FunPlus更是开启全球人才储备战略并组建Imagendary Studios。

作为数字时代新兴产业,甚至说潮流领域,游戏行业的变化可以用日新月异来形容。新兴公司代表的动向,往往也能从侧面反映整个行业的进展与需求。毕竟,谁也不想再错过下一款“原神”,错失下一个“米哈游”。

当然,传统游戏公司梯队也没有落下。2021年12月,腾讯推出全新品牌Level Infinite,主要面向海外市场发行腾讯内部工作室和第三方开发商的作品。三七互娱旗下也早已拥有37GAMES这一海外发行品牌。

据竞核了解,针对不同区域市场,目前三七互娱海外发行工作均由37GAMES主导完成。整个海外发行团队架构,主要按照赛道和品类进行组织划分,并且各个赛道都有主要负责人。同时,公司内部还成立了一些专精小组,进行赛道的研究分析。

这一方面能为赛道内精品发行不断升级更优质的发行策略;另一方面,还可以为自研或合作CP提供更多品类的研发思路。新策略之下,发行人员对产品有着更深入的理解,可通过更有效的手段进行本地化运营。

同样,这一点在中手游身上也体现得尤为明显。为应对日益复杂的国内外游戏市场环境,中手游已在深圳和广州的团队进行资源整合,成立全球买量中心。

总的来看,在“未保”等监管政策以及版号管控等诸多不确定因素影响下,倒逼游戏厂商往“精品化”“长线化”“出海”等方向发展。

买量市场,智能投放工具精细化运作

其实在游戏发行版块,买量或者说广告投放占据较大比重。

但随着全球范围内对互联网用户隐私数据保护逐渐加强,以及苹果IDFA、谷歌隐私沙盒等一系列政策出台的大环境下,游戏发行和买量都受到了一定影响。

根据竞核从三七互娱、中手游、FunPlus等多家游戏厂商,以及第三方数据平台热云数据等多方了解,他们认为变化主要在于“无法精准买量”。

对于广告平台而言,广告平台无法精准定位用户,广告投放效果和质量随之下降;对于广告主而言,无法进行精准归因,渠道的推广效果很难评估。

对此热云数据表示,针对上述情况,目前行业从两方面进行调整:

1、在归因方面,部分厂商已经寻找一些替代解决方案,比如采用SKAdNetwork解决方案代替原来的IDFA。SKAN的归因不涉及IDFA或其他广告ID,且无需用户进行ATT授权。

2、在营销方面,基于效果广告投放作为基本盘,很多厂商也在加强如社会化营销、达人营销、内容营销等多种方式,并且通过游戏本身的高质量内容影响潜在用户,增加游戏本身的传播性。

中手游集团副总裁曾少楠也曾表示,新时代下发行团队需要具备应对不同产品类别匹配不同的流量手段的能力,包括IP产品的爆发式买量、数值型产品的渐进式导量,及内容型产品强品效联动买量。

在此趋势下,很多厂商会选择辅以智能投放平台工具,进行渠道、买量上的投放选择。

据了解,在中手游组建全球流量中心之初,就开始采用Nativex旗一站式跨渠道智能投放工具XMP。从整合分析散落在各处的数据开始,分析筛选潜力素材,再针对性优化和迭代出爆量素材,从而实现买量精细化运营。中手游通过XMP,实现了数据串连、人力解放和高效管理。

在此之前,三七互娱也打造了“量子-天机”AI系统。智能化投放平台“量子”可对接所有主流渠道,实现快速投放和自动化投放;智能化运营分析平台“天机”则为对游戏数据进行统计、分析以及预测的经营决策系统,可提高用户粘性,稳定产品生命周期。

可以说,在流量红利逐渐消失的赛道后半程,游戏厂商需要通过足够的精细化模式去运作。

内容营销,KOL红利凸显

回到出海游戏领域,2021年中国出海手游营收Top100,中重度游戏占比高达76%。与日俱增的出海速度下,竞争势必也将愈演愈烈。

此外,再加上无法精准买量以及买量成本居高不下,出海厂商的生存空间一眼可见。

热云数据表示,相比于国内买量渠道,出海买量的主要渠道数量更多更复杂:一类是头部大媒体渠道,如 Google、Meta 等;另一类是视频渠道,广告主在这类渠道买量的主要样式是视频广告,以 Mintegral、Applovin、Unity、Vungle 等平台为代表。

从市场趋势演变来看,近年来KOL营销逐渐受到出海人青睐。自2019年以来,全球KOL营销价值就翻了一番多,截至2021年约为138亿美元。

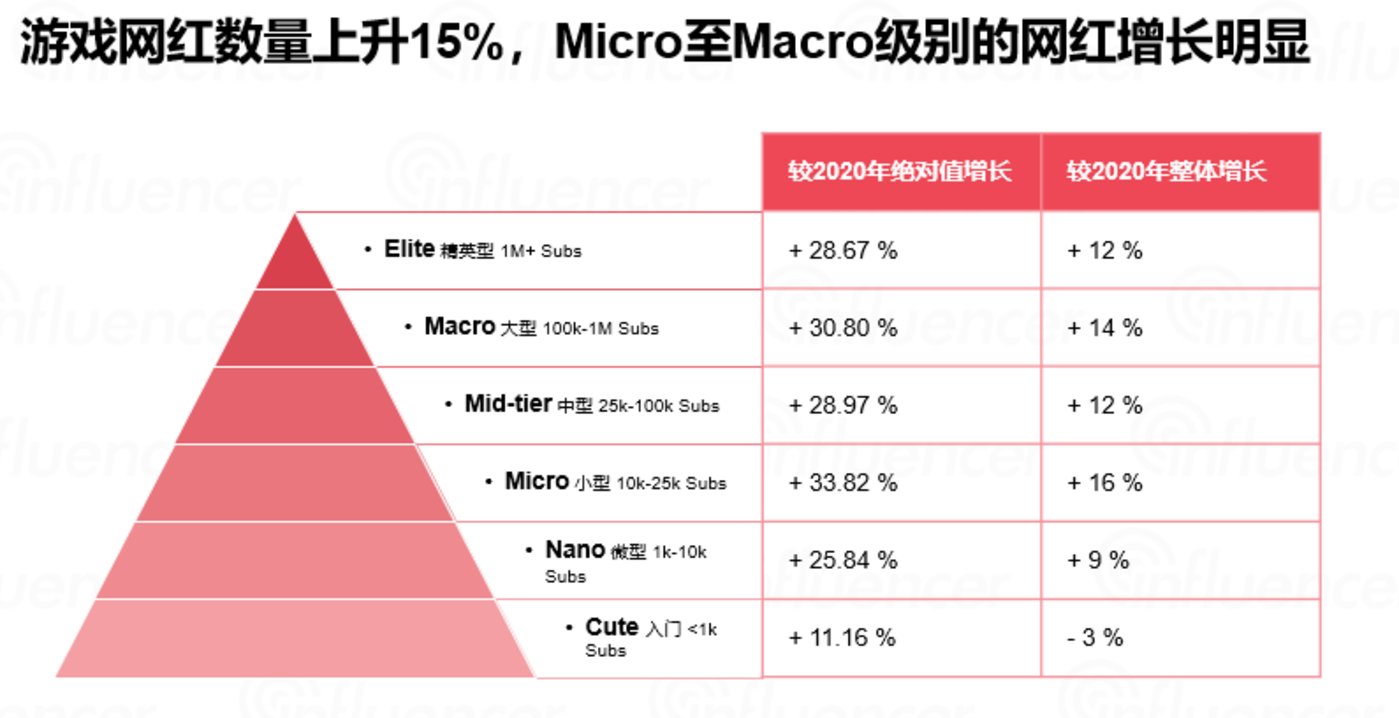

Morketing Global相关数据显示,2021年YouTube游戏网红同比增长15%,而且小型和微型网红增长明显。

例如在印度市场,在线游戏玩家的数量将从2020年的3.6亿大幅飙升至2022年的5.1亿。与此同时,印度成为YouTube游戏视频发布量、平均观看量、观看订阅比、平均订阅数也成为全球增长最快的地区。

换句话说,游戏内容消费对于印度线上用户具有较大影响。而头部游戏网红,也有着一定的带货能力。

除此之外,竞核认为还有另外一种尝试,即云微端。本质上,它是一套商业广告产品解决方案,能有效转化成手游端用户。

需要指出的是,考虑到国内与海外云游戏环境的不同,云微端在国内取得的成绩不一定能复制海外,但在未来时机成熟,仍不失为一次新增机会。

总言之,游戏出海已经成中国游戏厂商拓展业务的重要战略。可能在研发、发行、营销买量各版块,行业还需要根据市场环境进行优化与调整,但已经有一些不错的策略、方法显现效果。

但在最终,游戏还是需要回归到内容和品质上。