纷纷扰扰财报月,几家欢喜几家愁。截至 8 月底,大部分上市游戏公司的财报已悉数披露,其中有直面波涛屹立不倒的巨头,有锐意进取逆风前行的中坚,也有调转船头躲避风浪的小舟。

在行业遇冷的大环境下,行业中的大部分公司还是处于业绩承压、数据下滑的状态。竞核特此整理统计了50家公司的财报数据供大家一观。

腾讯、网易营收保持领先,三七互娱领跑A股

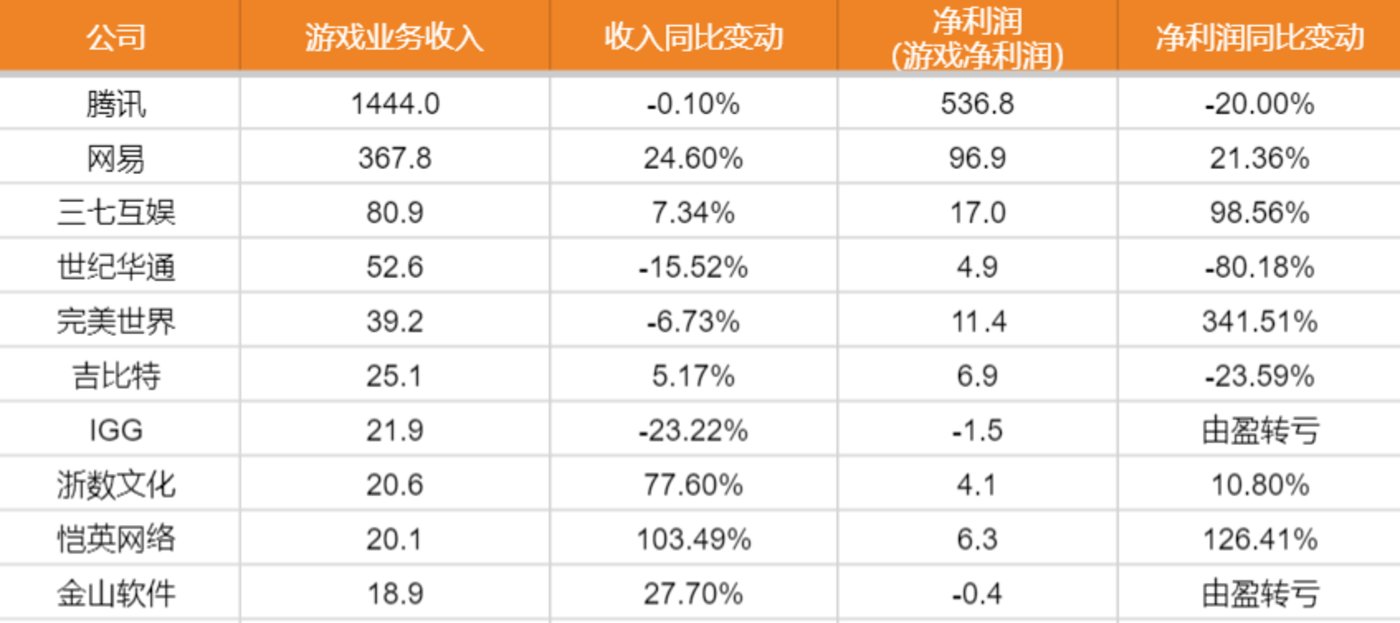

从游戏业务营收规模上来看,游戏行业维持强者恒强的态势,H1 期间营收 TOP 10 企业依次为腾讯、网易、三七互娱、世纪华通、完美世界、吉比特、IGG、浙数文化、恺英网络和金山软件。

其中,腾讯在 H1 期间游戏业务实现营收约 1444 亿元,网易游戏业务实现营收约 367.8 亿元,仅两者的营收规模,便占到本次统计的 50 家上市游戏公司游戏营收总额的 78.7%。如此之高的集中度,二者在国内游戏市场的影响力已无需多言。

三七互娱作为 A 股游戏龙头,以 80.9 亿元的游戏业务营收位列榜单第三。同时,本期三七互娱不仅营收大涨,净利润也实现了 98.56% 的翻番增长,主要因公司降本增效效果显著。公司期间销售费用同比减少 9.3%,同时调整战略品类和人员结构,减少非战略品类的研发投入,使得研发费用也同比大幅减少 26.23%,在不影响营收增长的情况下释放了利润空间。

从营收同比变动情况来看,在 50 家游戏公司中,共有 23 家实现营收增长,其中增幅最大的为勇仕网络,增长率约为 365%;主要因旗下新游戏《深空之眼》在今年 4 月上线表现优异,连续 7 天进入国区 iOS 游戏畅销榜前十,带来收入爆发式增长,后续随游戏热度减退,H2期间预计收入将有所回落。

营收增长的二、三位是冰川网络和恺英网络,其增长率分别约为 275% 和 103%。主要得益于旗下游戏在本期变现亮眼,带动营收飞奔。

此外,本期共有 27 家企业营收发生下滑,下滑幅度最大的为青瓷游戏,环比下降约 65%。主要因公司在运营的 2020 年 10 月上线的《最强蜗牛》和 2021 年 3 月上线的《提灯与地下城》,进入游戏成熟期,收入分别发生 54.6% 和 90.1% 的大幅度下滑。

同样囿于老游戏收入滑坡的还有中手游,本期营收同比大幅下滑 44%,主要因旗下《传奇世界之雷霆霸业》、《龙城传奇》、以及自研的棋牌类游戏的月均流水出现下滑,而新游戏因未获得版号无法及时上线,导致产品青黄不接。

同时,游戏内容的减少,导致公司的月活用户、月付费用户、新注册用户均发生不同程度的下滑。在版号收紧的大环境下,中手游发生的问题不是个例。

23家游戏公司利润提升,同比最高增长4000%

在净利润 Top10中,腾讯和网易占据前两位,净利润分别为 537 亿元和 97 亿元,前者同比下滑20%,后者则恰恰相反,同比增长约20%。另外,三七互娱,完美世界、恺英网络均实现了大幅的净利润增长。

完美世界游戏业务之所以能够实现净利润的大幅增长,一部分因上年同期,公司优化部分表现不达预期的海外游戏项目, 产生一次性亏损约 27,000 万元,致使比较基数严重低于平均水准。同时,《梦幻新诛仙》、《幻塔》、《完美世界:诸神之战》等产品贡献了良好的业绩增量,助力游戏业务稳健发展。

另外,《幻塔》海外版于今年 8 月在全球多地上线,在美国、加拿大、英国、法国、日本、韩国、新加坡、中国香港、中国澳门及中国台湾等近 40 个国家和地区位列 iOS 游戏免费榜第 1 名,并在近 30 个国家和地区进入 iOS 游戏畅销榜 Top10,取得良好市场表现,预计 H2 期间完美世界的营收或有进一步的增长。

另一家增长亮眼的企业是恺英网络,本期实现营业收入 20.10 亿元,同比增长 103.49%;归母净利润 6.27 亿元,同比增长 126.41%;总资产 54.44 亿元,比上年度末增长 23.74%;归母净资产 40.52 亿元,比上年度末增长 18.98%。

各项财务数据全线飘红,但毛利润同比小幅下降3.3%,反映出净利润的爆发增长主要来自营收的带动,因本期公司运营的《原始传奇》、《天使之战》、《热血合击》、《王者传奇》等多款游戏表现良好,但营收高增速不会长期保持,若H2期间没有爆款新游上线,预计营收增速或有明显放缓。

除了完美世界和恺英网络之外,也有多家上市游戏公司,依靠单款或少量长线产品实现利润增长。例如冰川网络旗下《远征》和《龙武》系列游戏本期表现优异,实现营收同比增长275%,带动净利润也大幅增长。

50 家游戏公司中,有 13 家公司净利润发生减少,其中有 10 家的利润率是转盈为亏。游戏业务亏损最大的游戏公司为心动公司,H1 期间归母净利润亏损约 3.4 亿元,亏损同比扩大 4.2%。

主要因研发相关费用增长而致其利润亏损,过高的研发投入也是近几年困扰心动的主要问题。处于降低成本,增加效率的目的,心动在H1期间对在研游戏进行瘦身,终止了 4 款规模较小或进度不理想的游戏项目。瘦身后的心动剩余 7 款在研游戏,其中《火炬之光:无限》、《铃兰之剑》已完成了第二次封测,预计 H2 期间开启下一轮测试。

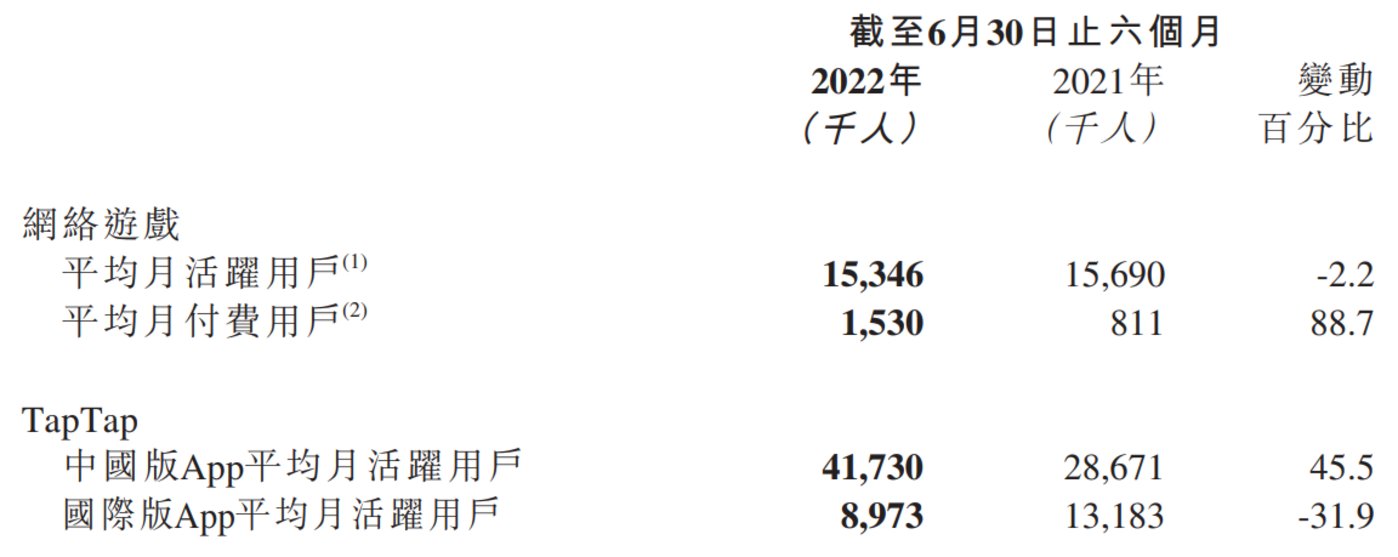

净利润虽然持续承压,但心动在用户方面有了不小进展,月付费用户同比大幅增长 88.7% 至 153 万人,TapTap 国区月活同比增长 45.5% 至 4200 万人,不过国际版则是冰火两重天,平均月活同比大幅减少 31.9%,海外用户的培养还需稳扎稳打。

出海、拓新、摘牌,游戏公司主动求变

2021年,国内游戏市场规模增速下滑至 6.5%,而到了 2022年H1,市场与用户规模双双下降。叠加版号停发的双重压力,出海也成为了游戏厂商突围的重要方向。但由于国际游戏行业开始消化后疫情时代的影响,海外市场似乎也需要时间来调整。

本期腾讯国际市场游戏收入同比微降 1% 至 107 亿元。上线多年的《PUBG Mobile》及《荒野乱斗》收入发生下滑,但《VALORANT》表现强劲,月活用户数和季度流水创下历史新高。

全球化作为三七互娱的三大战略之一,在本期迎来了业务上的收获,本期海外业务同比增长48.33% 至 30.33 亿元,在公司总营收中的占比提升至 37.5%。旗下《Puzzles & Survival》、《云上城之歌》、《斗罗大陆:魂师对绝》、《叫我大掌柜》已成为三七在海外的代表产品,尤其是《Puzzles & Survival》,全球累计流水已超42亿元,目前仍长期保持在美国 iOS 畅销榜前段。

然而,对于不太了解海外市场环境、或是暂时不具备出海能力的中小公司来说,出海的投入较大,且风险难以预测。本钱不足的他们比起梭哈出海,更愿意选择探索非游戏业务的新增长点,甚至逐步弱化剥离游戏业务。

以盛讯达为例,本期实现营收 3.1 亿元,同比增长 58.8%,其中电商直播业务贡献营收 2.6 亿元,占总营收的 85.6%,同比大幅度增长 83.7%。电商直播已成为盛迅达新的主业,由于游戏业务占比太小,本文也未再将其归为游戏企业范畴。

同样转换主业的还有云游控股,本期营收同比大幅度减少 62.9% 至 3500 万元。其中电子设备业务占总营收的,已成为事实上的主业。不过本期受疫情对物流和交付的影响,电子设备业务营收再度大幅下滑。

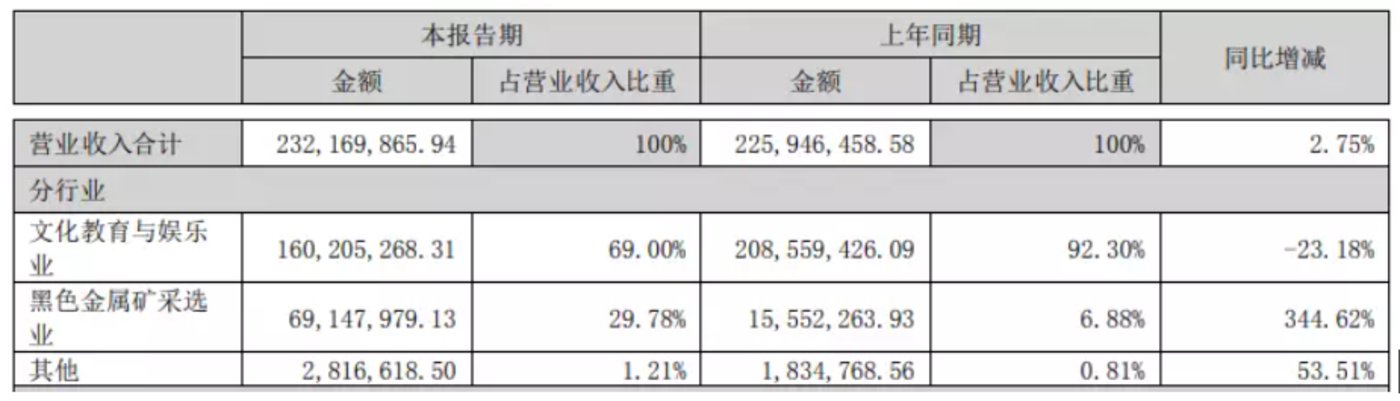

鼎龙文化的钛矿业务发展迅猛,营收同比大幅度增长 344.6% 至 6900 万元,占公司总营收的29.78%。而去年同期,该业务还只占总营收的 7%,钛矿业务正快速成为公司新的增长极以及未来的核心业务方向。

无独有偶,网龙教育硬件业务表现抢眼,旗下互动平板出货量同比增长 82.5% ,环比增长 46.9%,市场份额环比提升了 4.1 个 pp 至 26.0% ,取得了全球第一的市场地位。H1期间,教育业务收入同比增长 71.2% 至 2.4 亿元,收入占比超游戏业务,约为公司总收入的 56.8%。

除了业务层面的转变,变化还体现在公司的资本战略上。英雄互娱因新三板的流通性及融资环境已无法满足公司发展诉求,在今年 2 月主动从新三板摘牌,并更名“英雄游戏”。结合公司尚有十余款自研产品将在未来 2 年内陆续上线,推测英雄游戏希望通过 2-3 年的产品增长期打下业绩基础,以谋求登录香港或海外资本市场。

目前的国内游戏行业在市场和监管下双重承压,求变不一定能找到出口,但不变大概是坐以待毙,竞核曾在此前报道中提到,长城动漫、游久游戏、众应互联、晨鑫网络等 7 家游戏公司因业绩亏损触及终止上市条件,已于H1期间终止上市。

结语

可以看到,中国游戏厂商面临着严峻的挑战,国内海外均是如此。即便如此,仍有像三七互娱、完美世界等不少优秀的企业逆势实现了营收或利润的长足发展。

因此,我们有理由相信,在版号恢复、市场回暖的下半年,行业或许会迎来一波业绩反弹。