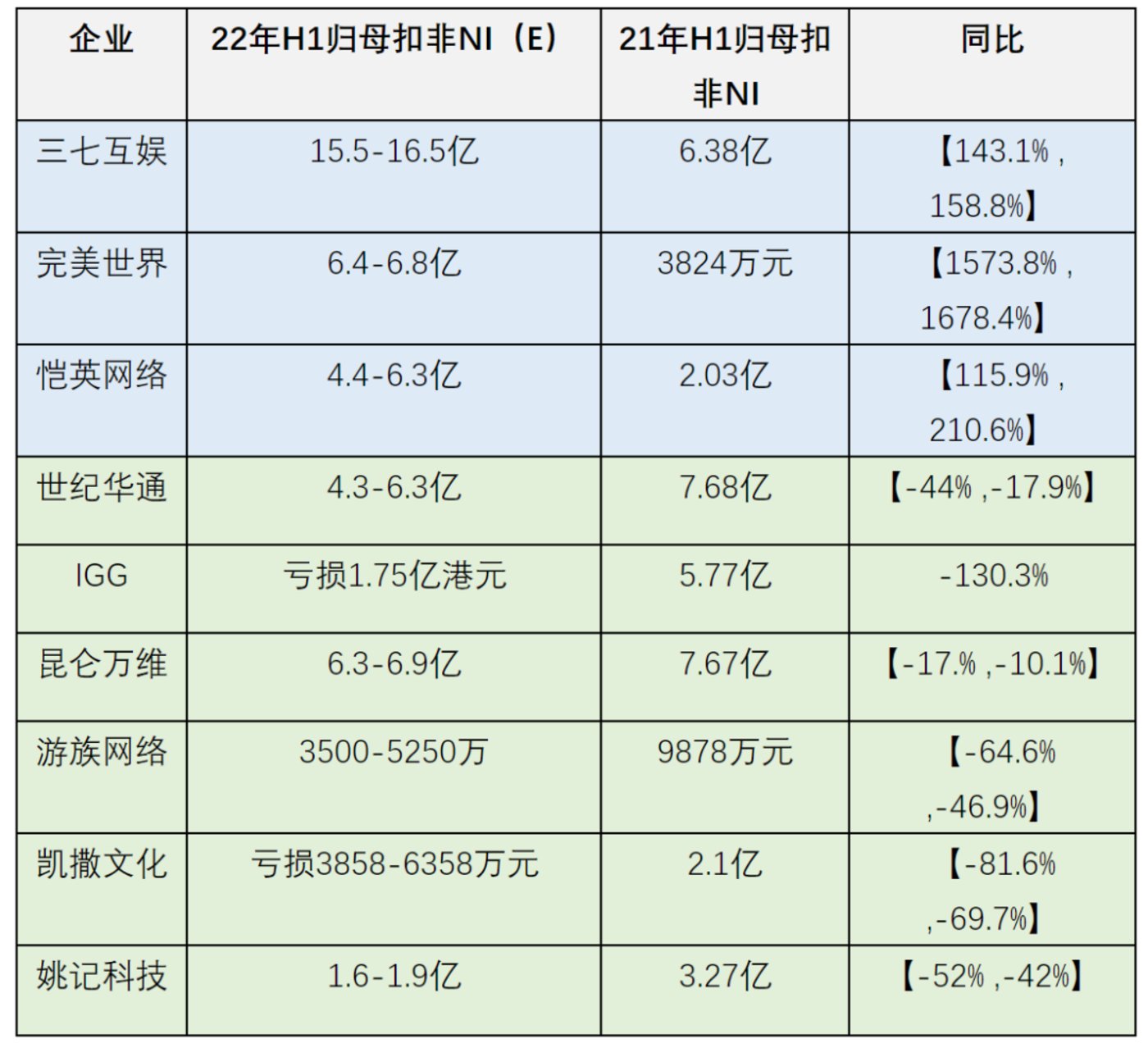

近日,多家游戏公司发布了2022年中报预告,内容上来看实属冰火两重天,三七互娱、完美世界、恺英网络净利润增长惊人,盛趣、游族等4家企业则业绩滑坡,本文将以其中5家为例,简单探讨下业绩预告背后的企业心机。

三七互娱

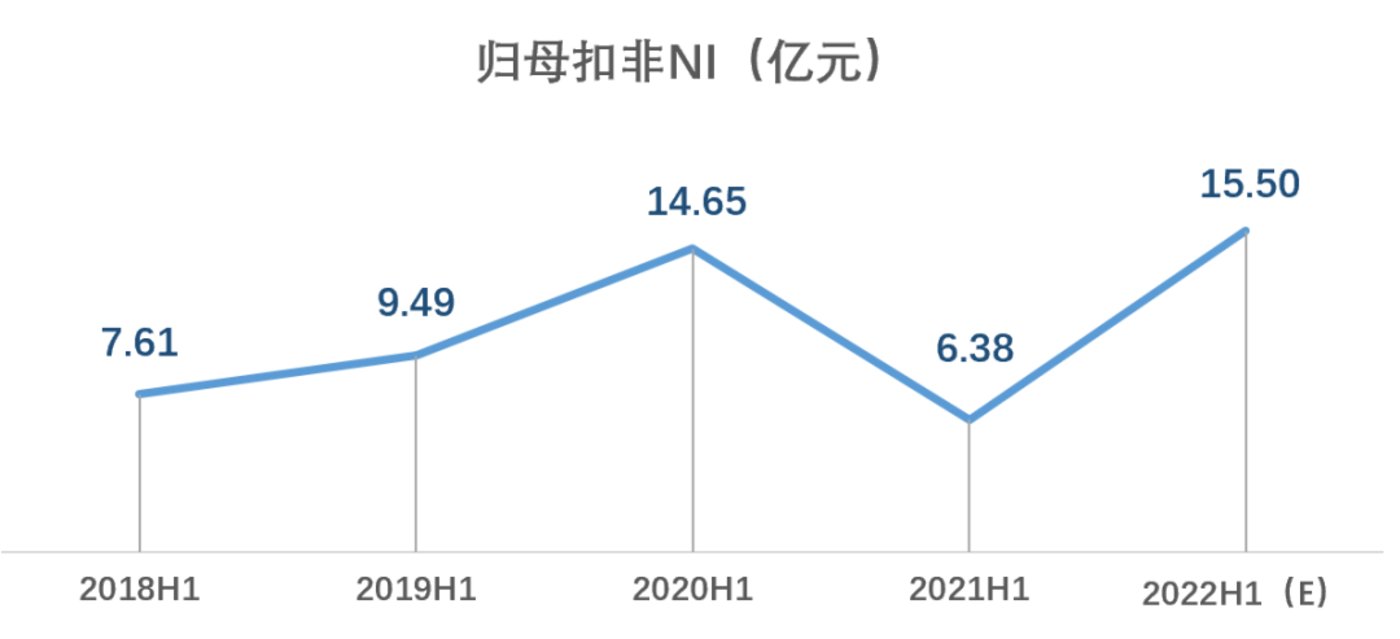

7月12日,三七互娱发布中报预告,预计H1期间净利润同比上升143.1%至158.8%,并称净利大幅增长的原因主要为:

1. 去年上线的《斗罗大陆:魂师对决》、《荣耀大天使》、《斗罗大陆:武魂觉醒》等游戏在H1已进入成长期,营收稳步提升;

2. 海外业务发展提速,面向全球市场发行的《斗罗大陆:魂师对决》、《Puzzles & Survival》、《叫我大掌柜》、《云上城之歌》等游戏表现优秀;

上述在运营游戏对于H1经营表现的带动程度尚不可知,需等待正式数据的披露再做判断,而亮眼的增幅,更多得益于去年同期的比较基数偏低,不能切实反映出公司盈利能力的变化,说服力较弱。

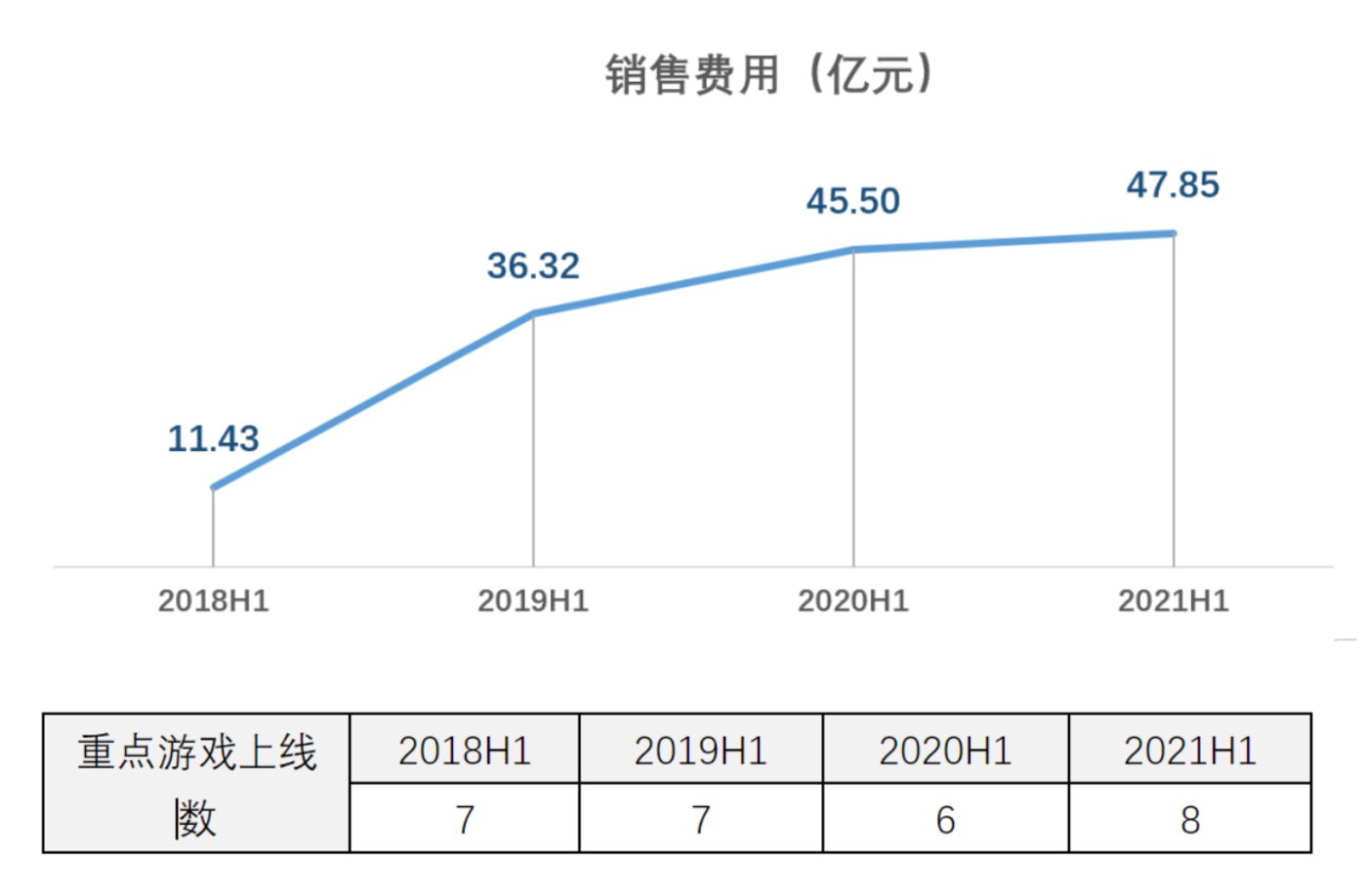

由上图可见,21年H1期间净利发生异常下降,公司称因《斗罗大陆:魂师对决》《荣耀大天使》《云端问仙》等游戏处于上线推广期,导致当期销售费用增加,拉低整体利润;

而由下2图可见,往年同期的产品上线数和销售费用增长较稳定,21年H1并无销售费用大幅增加的情况,销售费用只是净利骤降的成因之一。

21年H1较上期9亿多的利润缺口实际是由:

1. 主营收入,从上期的79.9亿减少至当期的75.4亿,下降4.5亿;

2. 主营成本,从上期的8.6亿增加至当期的11.2亿,上升2.6亿;

3. 销售费用,从上期的45.5亿增加至当期的47.9亿,上升2.4亿;

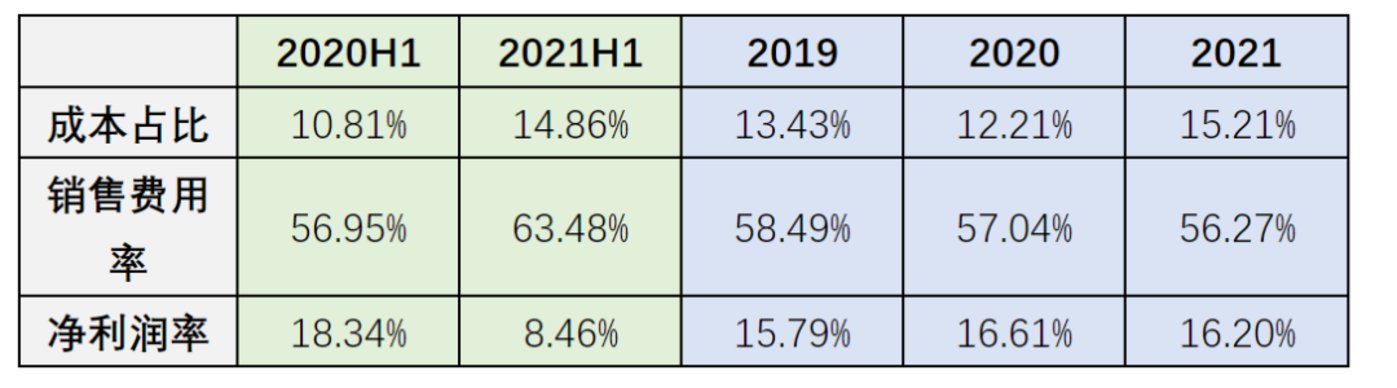

这三方面累计得来,从下图绿区各项比率的角度亦可验证。

而比较蓝区各项比率的全年数据可以发现,2021年较往年变化较小,说明21年H1期间的异常下滑属暂时性波动,至年底已回归正常水平;

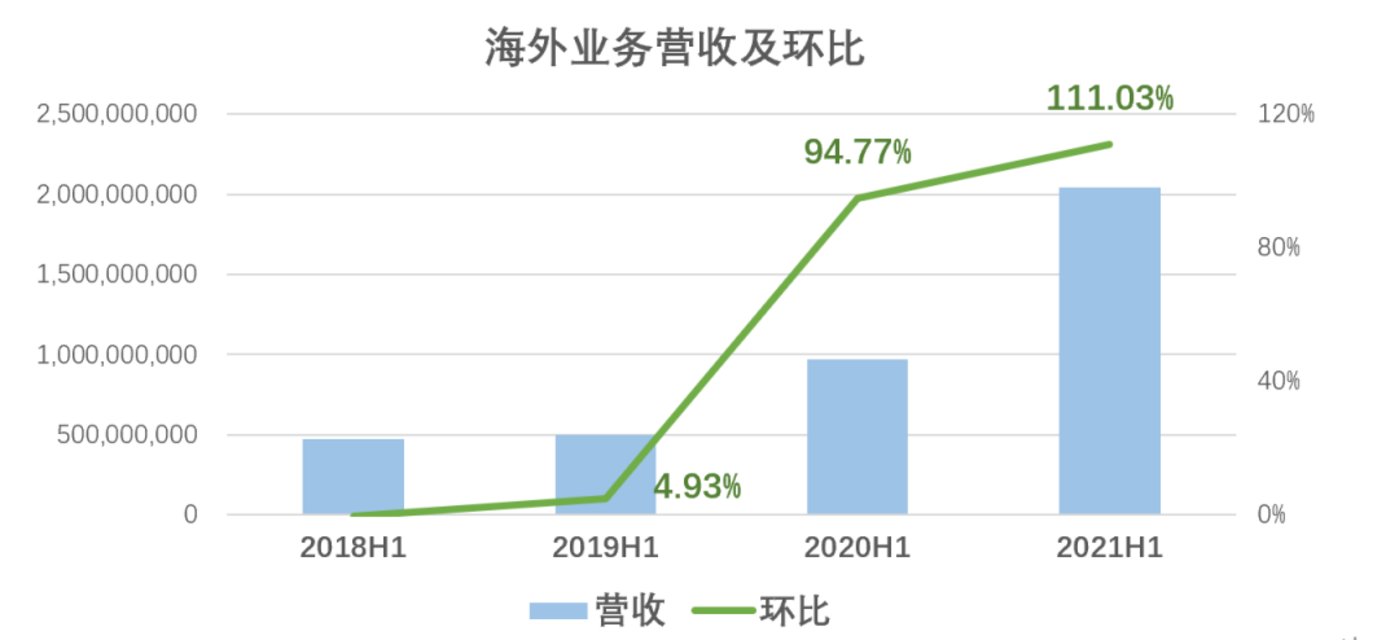

出海业务方面,业绩预报称多款游戏表现优秀,H1海外市场营业收入预计同比增长超40%,保持着20年来的高速增长势头,营收占比也逐年攀升,在国内业务增长颓疲时,海外业务已成为开辟公司上升空间的新引擎。

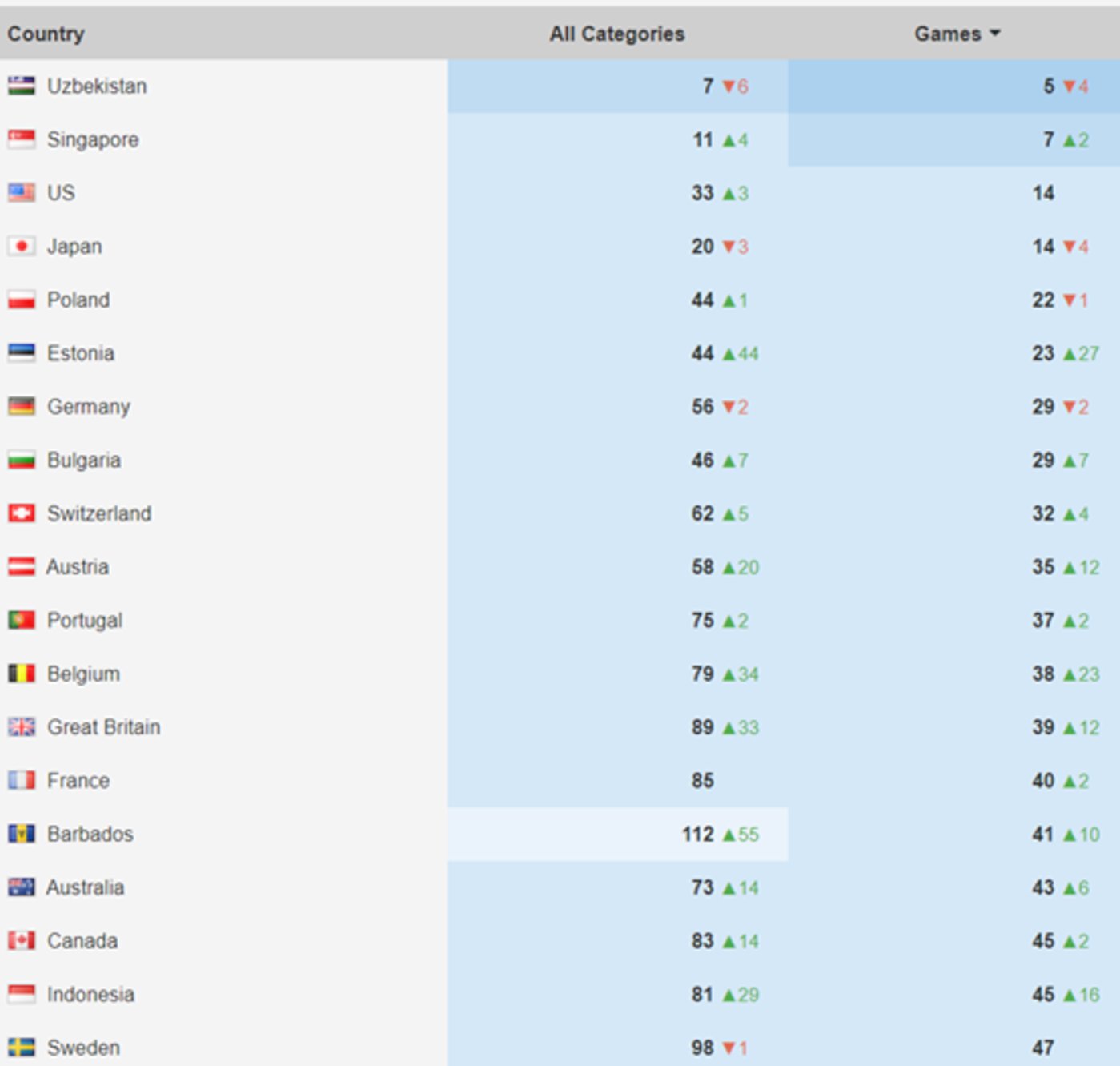

以《Puzzles & Survival》为例,这款主打生存题材、三消+SLG玩法的游戏上线后表现突出,成功跻身Sensor Tower统计的2021年全球手游收入增长榜第4名,后续发展也呈稳步前进的态势,如下图示,截至7月15日,位列20个国家的IOS游戏收入榜的TOP50中,且大多处于上升势头。

20个国家中,14个位于欧美地区,3个位于东南亚地区,分布上符合欧美国家偏好SLG和休闲游戏的客观情况,且这些国家中不乏美英法德日等付费能力强劲的发达国家,能够在上线1年多后,仍然稳定在此类国家的付费榜Top50,一定程度上说明了《Puzzles & Survival》的核心玩法打透了目标用户群,成功在欧美SLG这块角斗场上抢下自己的位置,证明了海外发行团队有足够的能力去执行“因地制宜”的出海策略。

完美世界

7月15日,完美世界发布中报预告,预计H1期间净利润同比上升1573.8% 至1678.4%,并称净利大幅增长的原因主要为:

1. 游戏业务净利润大幅增长,主要因上年同期,公司优化部分表现不达预期的海外游戏项目,产生一次性亏损约2.7亿元;

上年同期公司上线的《梦幻新诛仙》《幻塔》《完美世界:诸神之战》等游戏,在本期贡献了良好的业绩增量;

2. 影视业务方面,坚持走精品化路线,公司出品的《昔有琉璃瓦》《仙琦小姐许愿吧》《蓝焰突击》等多部电视剧在报告期内播出,实现稳定业绩收入。

结合上述公司去年同期出售海外项目产生亏损至净利润比较基础降低的情况,认为亮眼的净利增长,不能切实反映出公司盈利能力的变化,缺乏说服力,且结果几轮优化后,公司出海团队实力或有减弱。

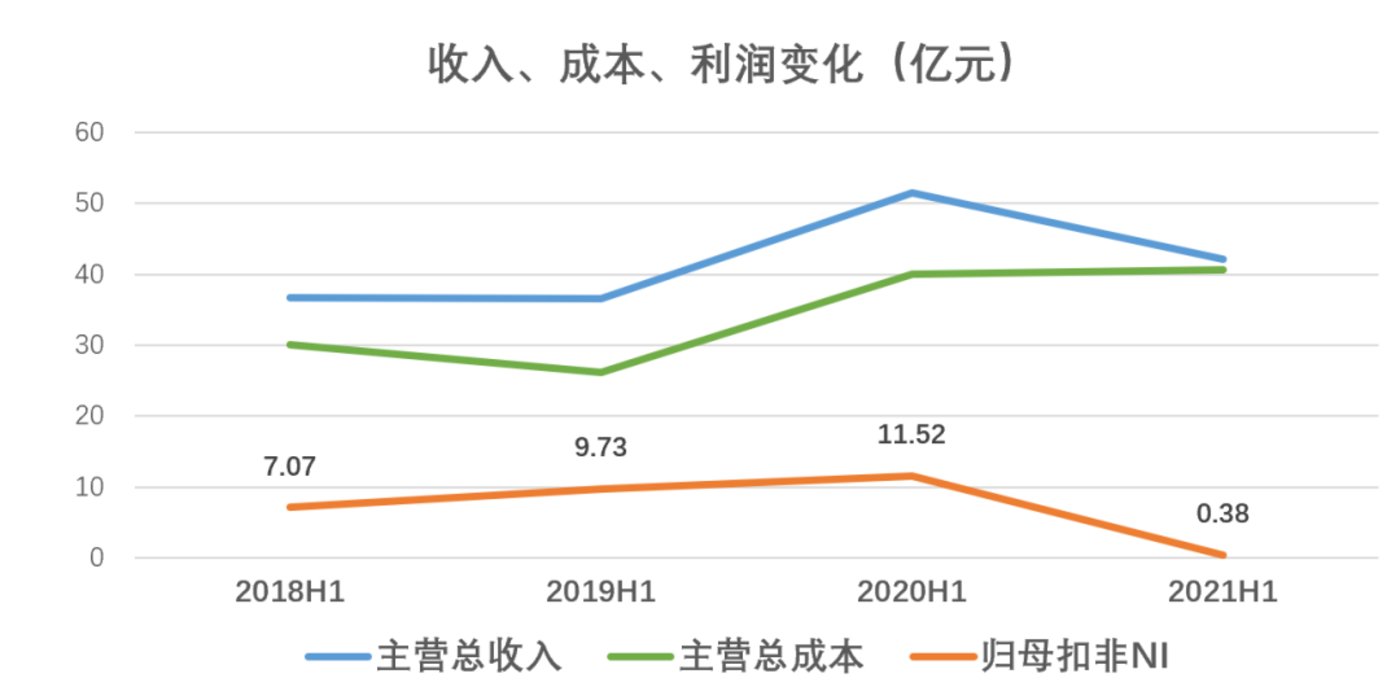

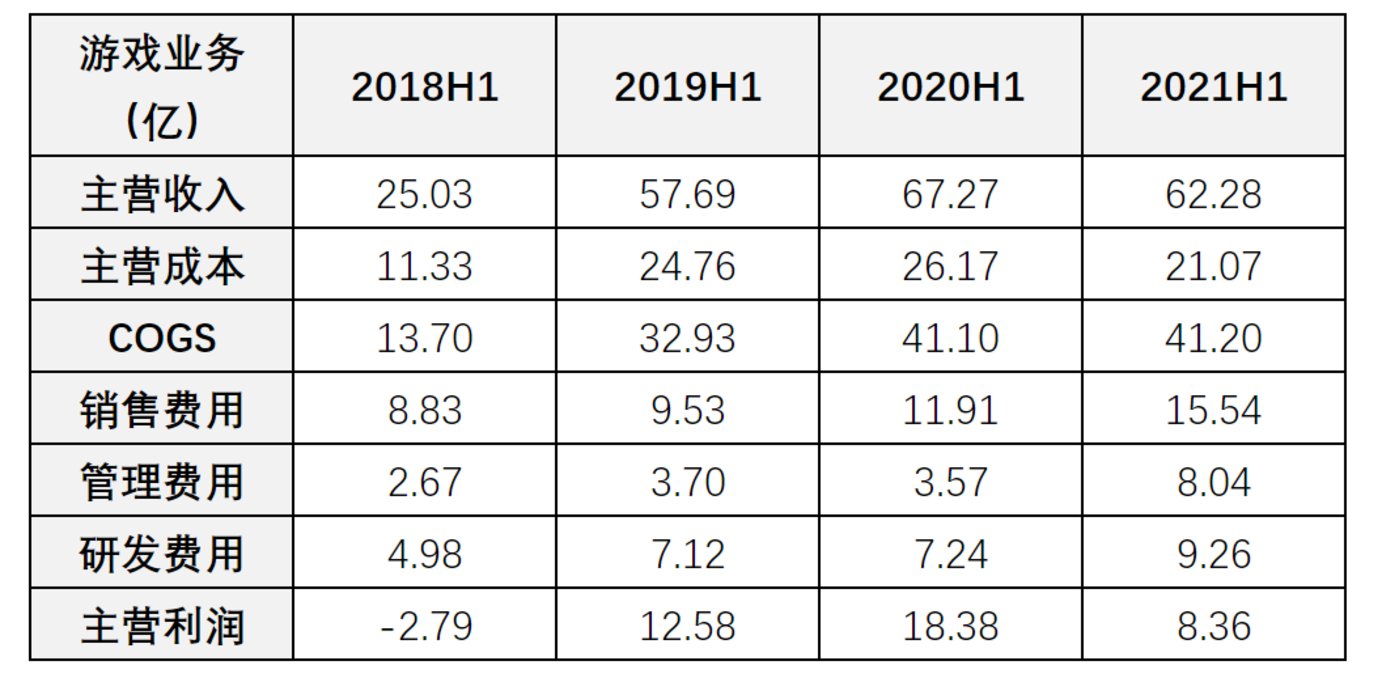

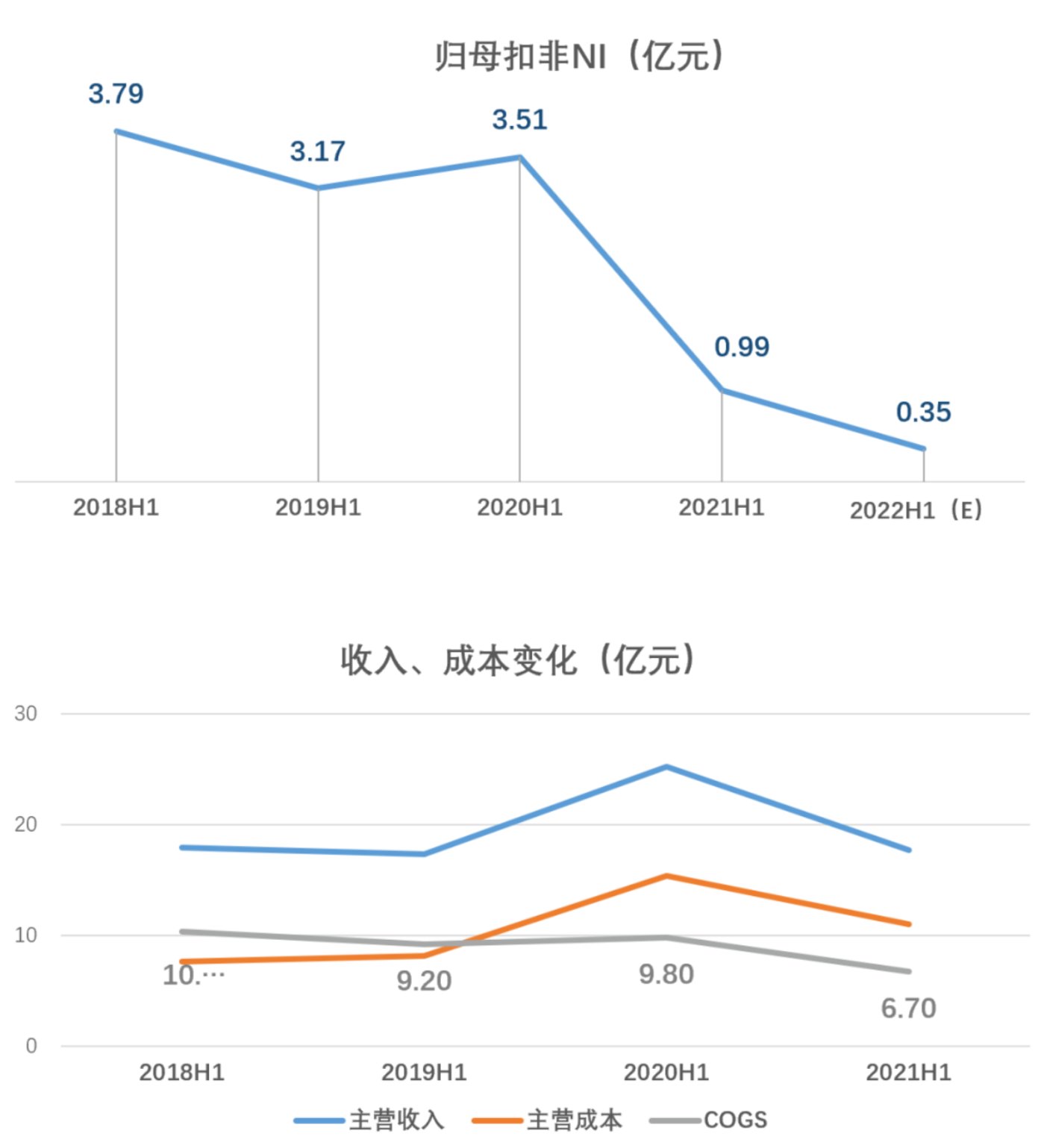

由上图可见,净利润在2021年H1发生了巨幅下滑,从11.5亿同比减少96.7%至3800万,几近全部蒸发,而主营成本同比持平,是主营收入18.22%的下降压缩了绝大部分利润空间,毛利从上年的11.4亿大幅减少至1.4亿,处置海外项目带来的亏损则挤掉了仅剩的一点油水。

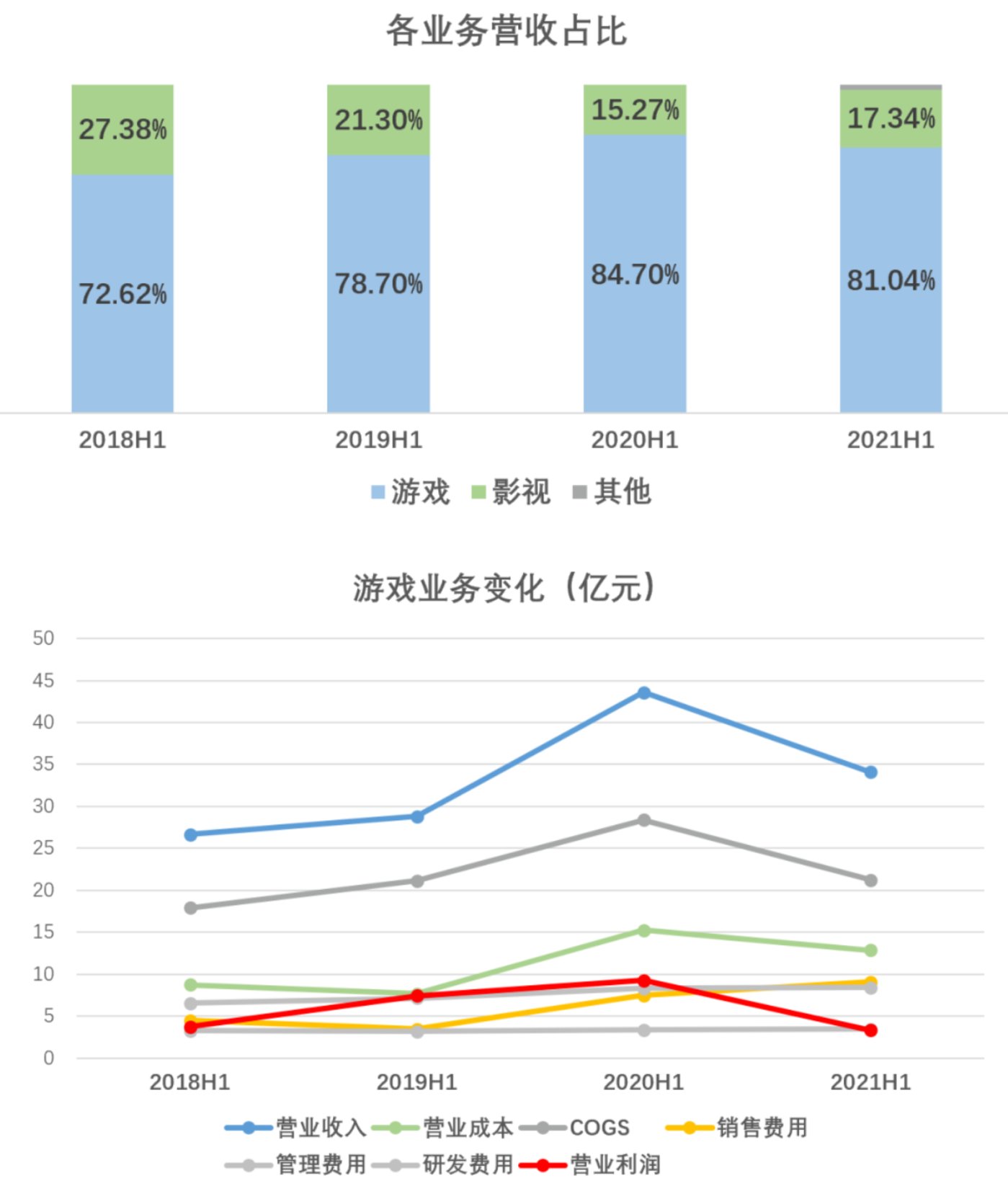

鉴于完美世界的主营业务包括游戏和影视两部分,将其拆分来看:

由上2图可见:

1. 影视业务在整体营收中比重较轻,且变化幅度较小;

2. 游戏业务营收在21年H1发生大幅下滑,降幅为21.8%;

3. 流水分成降幅为15.6%,缓于营收,利润空间被压缩,毛利下降25.1%;

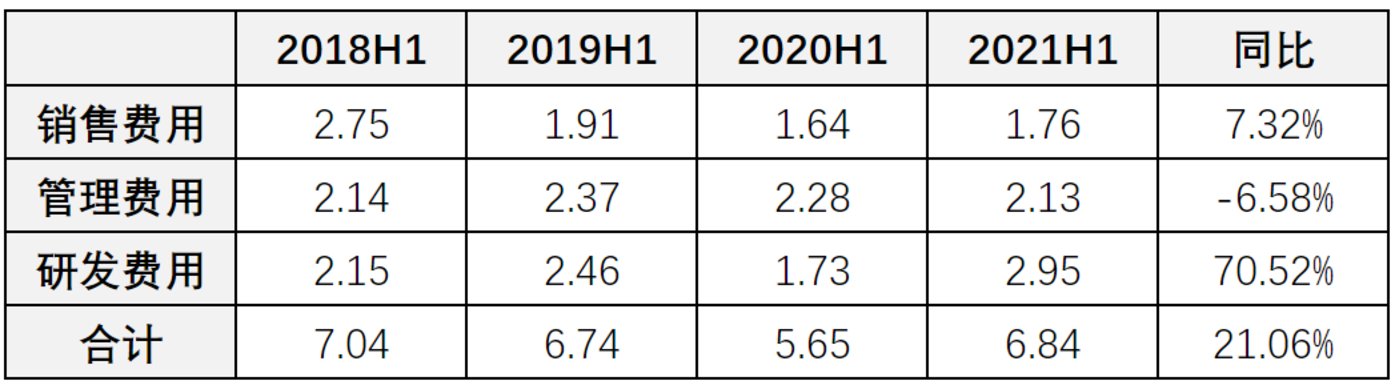

4. 管理和研发费用基本持平,销售费用小幅增加;

5. 收入减少,成本难降,仅考虑游戏业务本身,主营利润降幅达64.5%。

游戏业务的不佳表现直接导致了21年H1业绩的巨幅下滑,且从下图所示的21年全年数据中可发现,此次下滑并非暂时性的波动,在运营游戏的收入在较长一段时间内持续萎缩,并影响后续财年的表现,将其作为比较基数是适宜的。

但是,通过在运营游戏持续的低迷表现,以及新上线游戏的折戟成沙,推测本期利润的增加并不由收入提升带动。

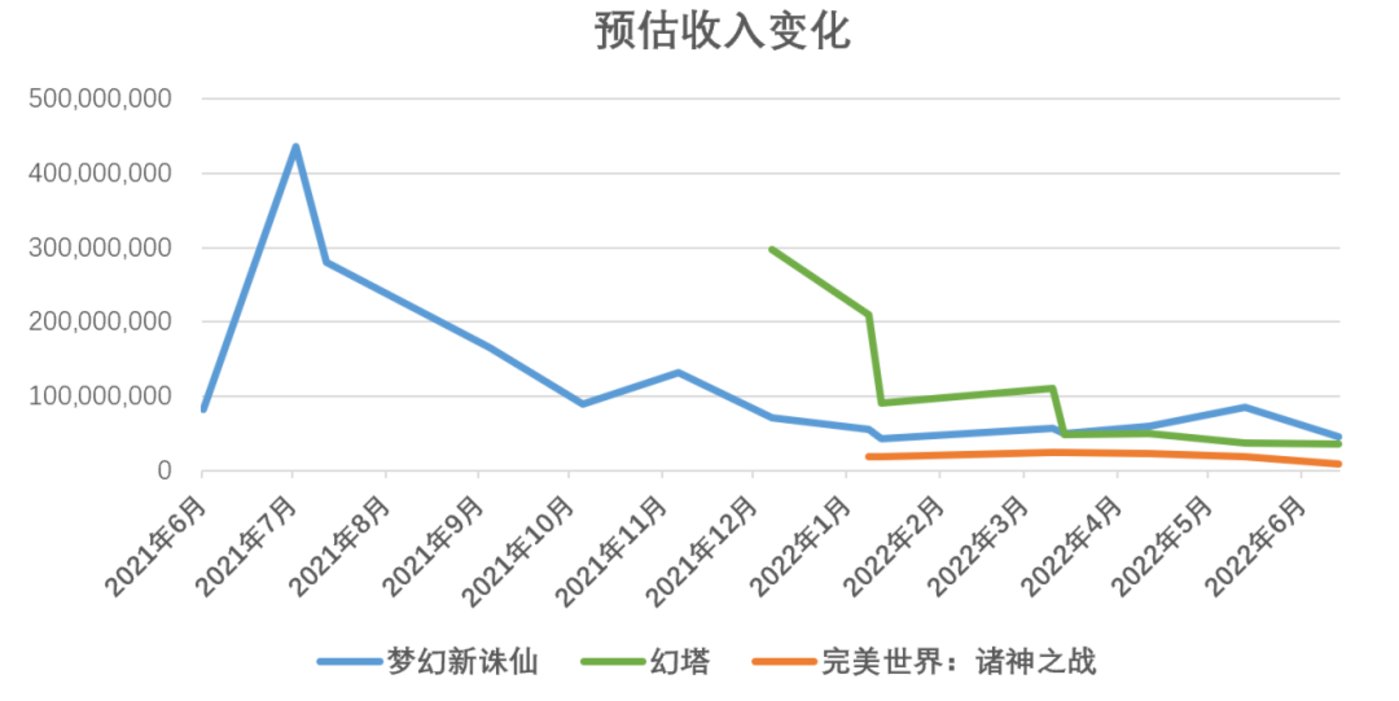

以《梦幻新诛仙》为例,一款仙侠题材、回合制MMO玩法的手游,自21年6月上线后,华为、VIVO、360、小米4个安卓渠道累计下载3825万次,其中VIVO渠道占比85.76%,故以VIVO渠道的应用排名变化来反映游戏热度。

如上图示,游戏上线初期排名波动较大,最高冲至15名,最低至164名。到了近半年,波动程度收拢,全年排名中位数为104名,众数为出现13次的111名,说明近期游戏稳定在100名上下,另外6月24日游戏周年庆前后排名最高仅回升至43名。另外几款重点游戏中,今年1月5日上线的《完美世界:诸神之战》,从上线初期的第3名至目前的140名上下,去年12月14日上线的《幻塔》,从上线初期的第1名至目前的50名上下。

从收入趋势来看,《梦幻新诛仙》和《幻塔》的月流水在上线首月冲高后正常发生递减,但下滑速度过快。《梦幻新诛仙》从峰值4亿+降至月流水1亿以下用了6个月,《幻塔》更快仅用时4个月,而H1上线的《完美世界:诸神之战》自开始便流水低迷,几款新游完全无法撑起H1的业绩增长。

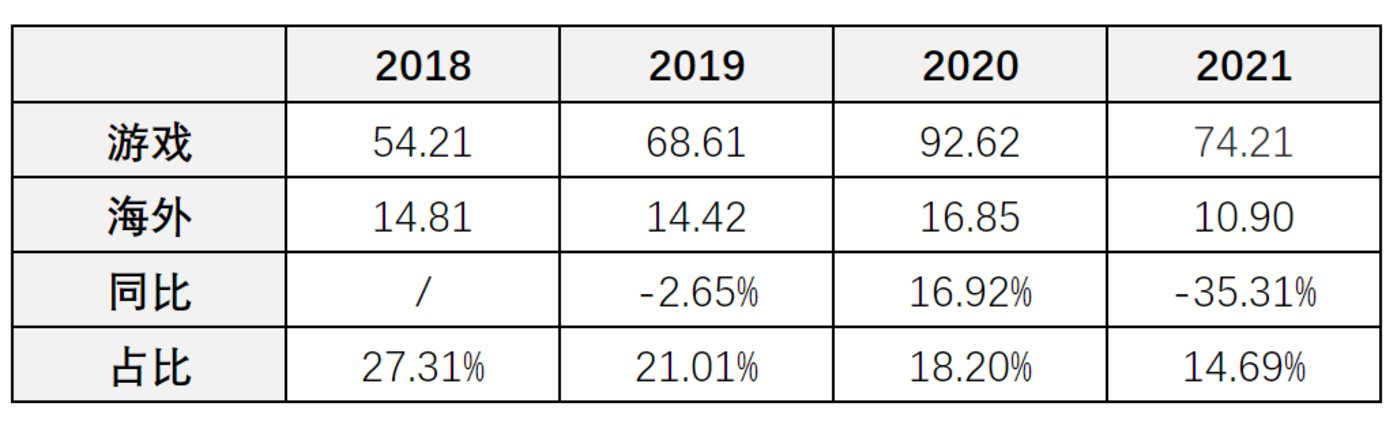

出海业务方面,公司连续2年对海外项目和海外团队进行处置和优化,20年以1.25亿对价,将Echtra Games Inc.出售给了Zynga,今年H1又以4亿的对价,出售了美国研发工作室及相关欧美本地发行团队,并如下图示,对海外业务营收造成了直接影响,同比下降35.3%,海外营收在总营收的占比亦持续下降,公司产品的出海能力短期内受到明显削弱。

恺英网络

7月15日,恺英网络发布中报预告,预计H1期间净利润同比上升115.9%至210.6%,并称净利大幅增长的原因主要为在运营的《原始传奇》、《天使之战》、《热血合击》、《王者传奇》等多款游戏表现良好,收入和利润显著提升。

首先考虑去年同期的比较基准是否适宜:

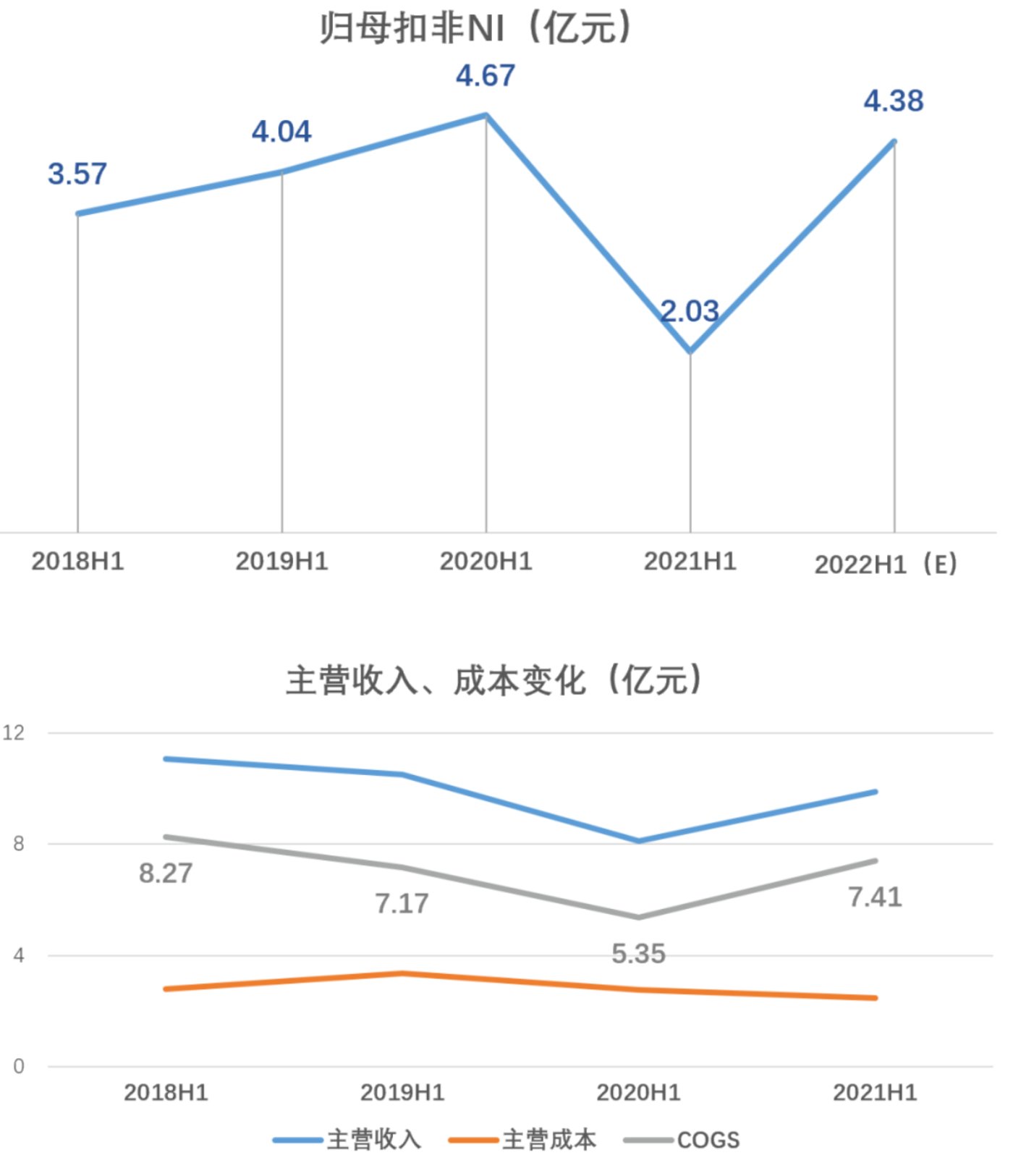

由上2图可见:

1. 21年H1期间,净利润发生较大变化,大幅下降56.3%至2.03亿元;

2. 主营收入同比增长约22%,同时主营成本减少10.9%,推动毛利空间由上期的5.35亿增至当期的7.4亿;

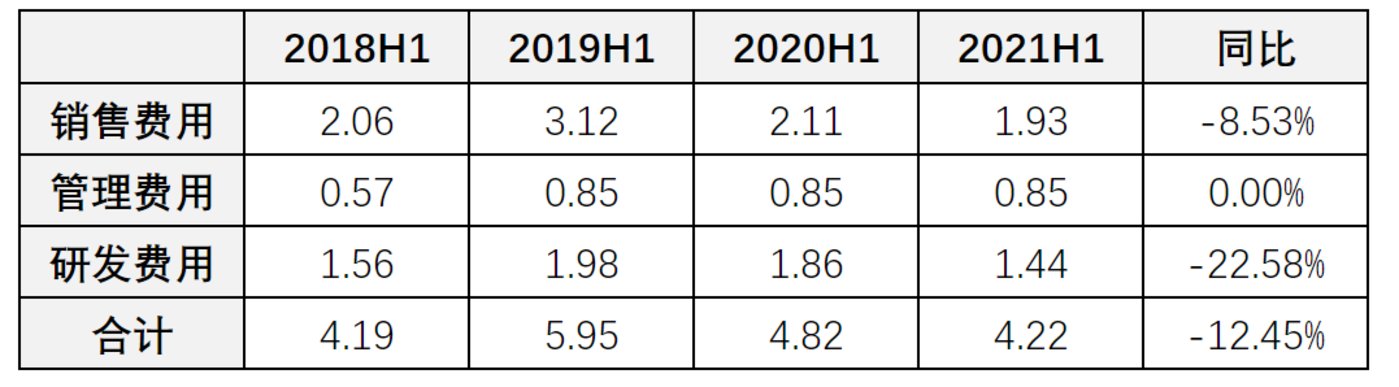

如上表示,各项费用合计同比减少12.5%至4.22亿,其中以研发费用22.6%的降幅为最多,从19年H1起,各项费用实际已开始发生回转。

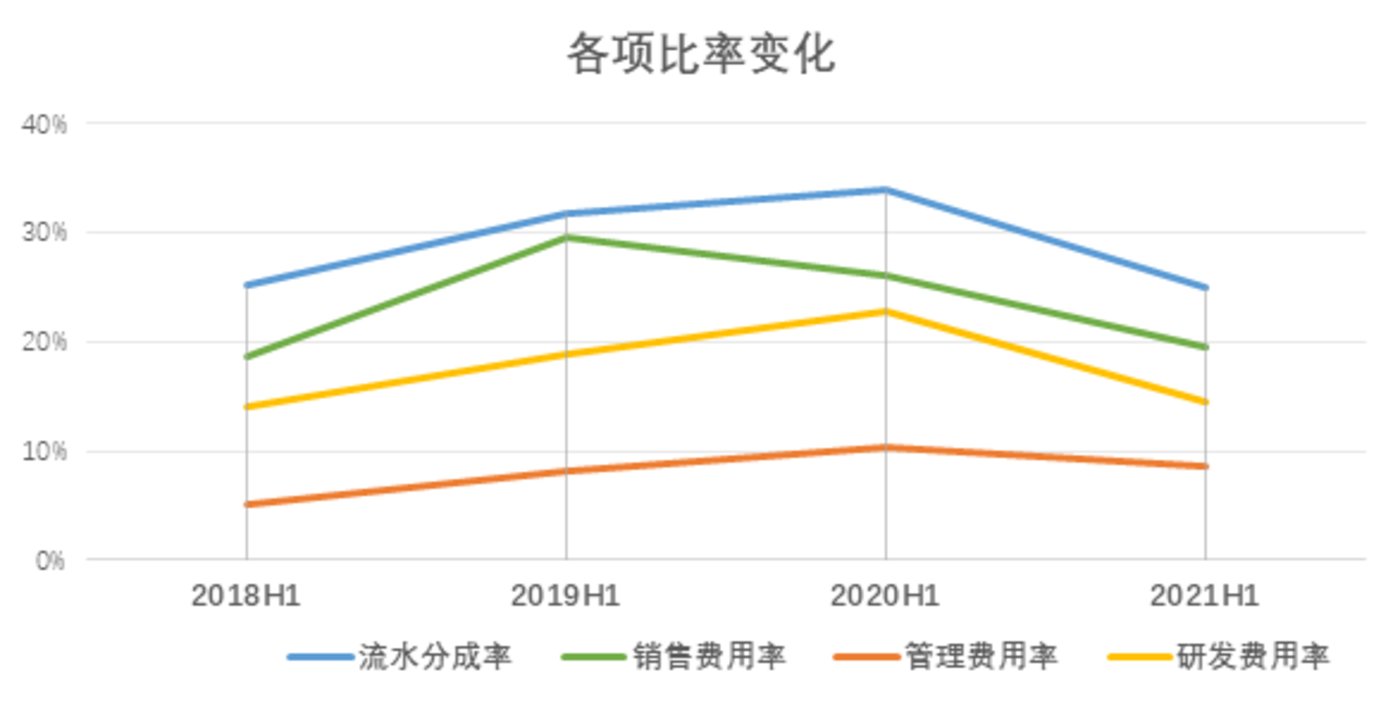

至21年H1,各项费用率均有不同程度的下降,背后是成本的持续减少和营业收入的大幅回升,利润水平已得到大体恢复,且均不是暂时性的波动,降本增效的成效将在未来财报内产生持续性的影响,将2021H1作为比较基数是适宜的。

故认为,本期公司预计的利润增长,较大概率如预告所称,是因重点游戏收入提升,以及降本增效持续发挥作用,体现了公司内部治理和业务能力的提升。

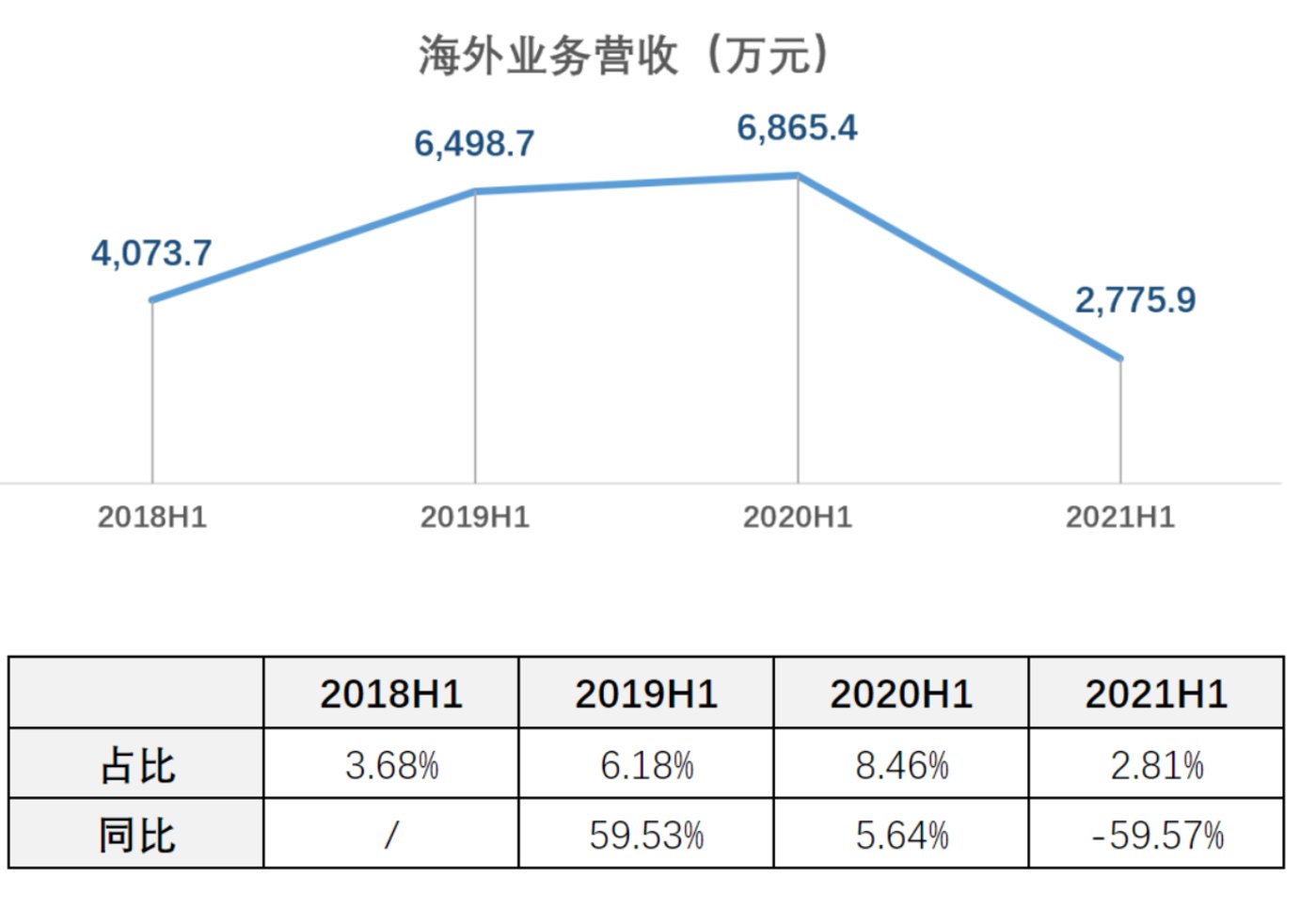

海外业务方面,公司并未分出足够多的精力和资源用于出海,营收级别和占比远不及同类公司,在未将发展重心偏向海外业务前,预计只能依靠少数在运营游戏维持现有收入水平。

如上2图示,海外业务体量小、占比低,21年H1同比下滑近60%,重点游戏为《敢达争锋对决》,主要上线韩国地区,截至7月15日,排在韩国IOS动作游戏付费榜第59名。

世纪华通

7月15日,世纪华通发布中报预告,预计H1期间净利润同比下降17.9%至44%,主要原因为汽车零部件业务受疫情影响较大,但对游戏业务的变化则含糊带过。公司不存在比较基数不适宜的情况,故通过往年变化情况对各项数据做大概推测。

1. 主营收入:21年H1期间,在上线了《小森生活》、《上古卷轴:刀锋》、《LoveLive!学园偶像季:群星闪耀》3款新游的情况下,营收同比下降7.4%。本期仅上线了《庆余年》1款新游,以及《最终幻想14》、《龙之谷》2款经典端游的新版本,预计营收将持续此前小幅下降的趋势;

2. 主营成本:鉴于分成比率自18年起逐年下降至目前的33.8%,21年H1分成同比下降19.5%,预计本期分成将继续小幅下降或持平;

3. 销售费用:往期销售费用持续走高,21年H1因上线3款新游,费用同比增加30.5%,故本期因上线游戏较少,费用预计将有较大程度的减少;

4. 管理费用:18-20年管理费用相对稳定,21年因中介费用激增致使费用同比增加125.1%,因本期应不存在大笔中介费支出,预计费用将较大程度的减少;

5. 研发费用:往期研发费用持续增加,主要系研发人员工资增加,21年因新增研发人员293人,研发费用同比增加27.9%。目前公司尚未有优化人员结构的消息,故预计费用将持平或有小幅增加。

综上,预估本期净利润可能在5,54亿左右,同比减少27.9%,处于业绩预告所预计的区间内。

海外业务方面,盛趣自端游时代便同NCSoft、NEXON、KLab等日韩CP方达成发行合作,在亚太地区拥有较强的项目资源,目前有《辐射避难所:Online》、《小森生活》、《龙之谷手游》等在运营游戏。

本期原计划于海外上线《庆余年》、《乔乔的奇妙冒险 黄金赞歌》2款IP改编游戏,但截至期末并未落地。这2款IP,前者为国内武侠题材网络小说&电视剧,在国内具备相当的粉丝基础,武侠题材在亚洲地区则有较高的认知基础;后者是日本冒险题材战斗漫画&动画,在日韩及国内粉丝众多,在全球范围内亦有着相当的知名度。在核心玩法和投放策略不走偏的前提下,理论上具备较强的获客和吸金能力。

游族网络

7月12日,游族网络发布中报预告,预计H1期间净利润同比下降64.6%至46.9%,主要原因为外币汇兑损失和非经常性损失,对游戏业务变化含糊带过。

首先考虑去年同期的比较基准是否适宜:

由上2图可见,21年H1的净利润大幅下降71.9%至9878万元,主营利润直接转为亏损0.18亿,主要因为:

1. 营收同比大幅下降约30%,导致毛利润降至6.7亿;

2. 各项费用如下图示,合计同比增加21.1%至6.84亿,其中以研发费用70.5%的增幅为最多。

3. 过于激进的扩建研发团队、以及激增的外包费用,使得营收回落后的毛利润无法覆盖增长后的研发费用,造成亏损。

无论是收入的下滑,还是研发费用的缩减,都不是暂时性的波动,将对财报表现产生持续性的影响,故将2021H1作为比较基数是适宜的。

根据业绩预告,在去年同期净利润已经巨幅下降的情况下,本期净利润将继续以-64.6%至-46.9%的大幅度持续走低,预计净利润仅有3500-5250万元,以“营收保持17.7亿,利润达5250万”情况的乐观预计来看,净利润率也仅有2.97%,游族网络的惨淡业绩在中期内都难以有较大改善。

海外业务方面,自18年起,海外业务营收相对国内显得相当稳定,且营收占比稳定提升的同时,远高于同行业公司。

目前,公司在运营游戏主要分为卡牌和SLG两个类型:

1. 卡牌类:包括三国题材的《少年三国志2》和《少年三国志:零》主要面向文化相似度更高的亚洲地区;IP改编的《圣斗士星矢:觉醒》基于IP的全球影响力,面向各洲40余个国家和地区发行;另外《伊甸园的骄傲》《华武战国》在日本时长获得上佳反响;

2. SLG类:包括从页游时期积累《大皇帝》、美式卡通画风的《战火与永恒》、顶级IP改编的《权力的游戏 凛冬将至》等。

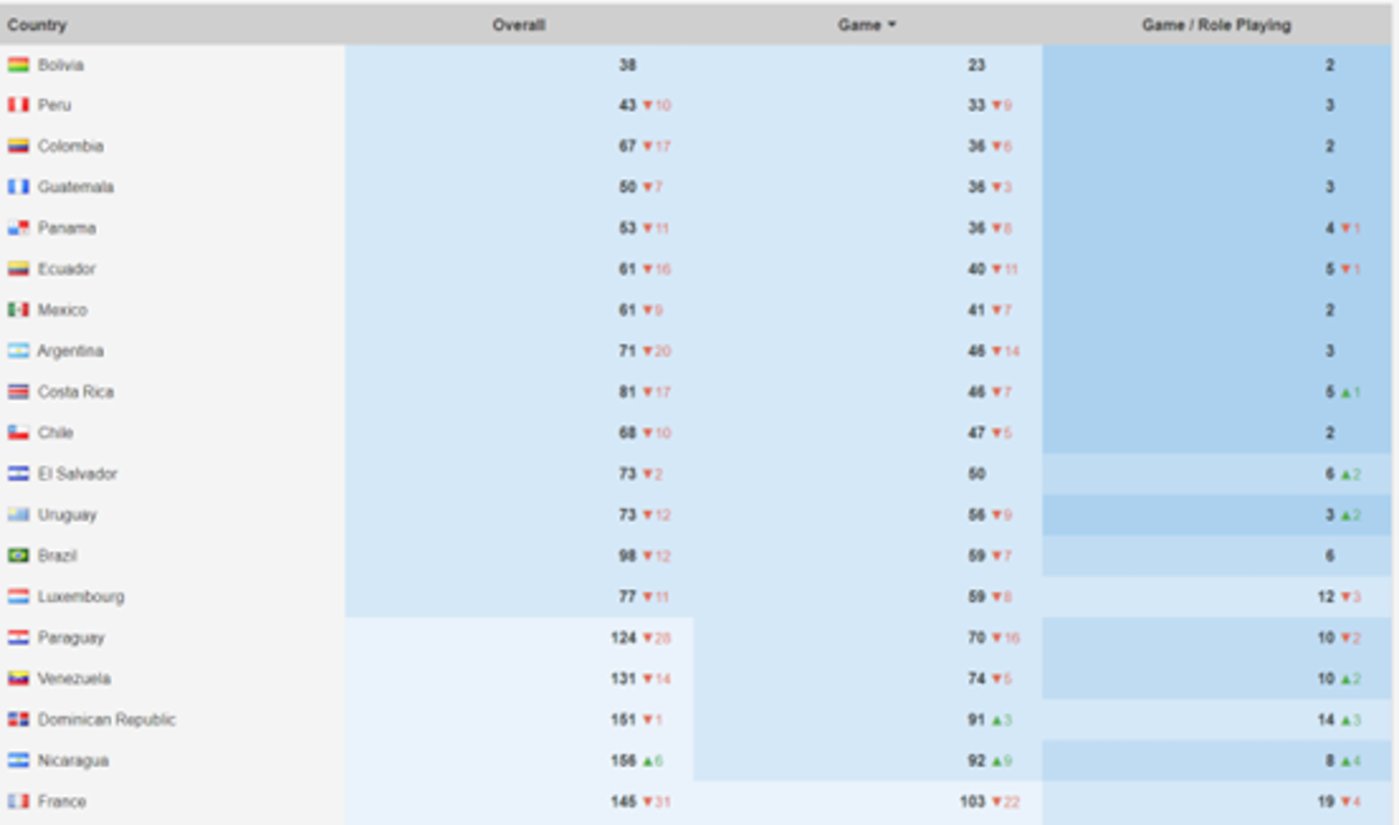

以《圣斗士星矢:觉醒》为例,如下图示,截至7月16日,该游戏在上线3年后,仍能在18个国家的安卓区游戏收入榜位居Top100,在41个国家的安卓区角色扮演类收入榜位居Top100。

结语:

业绩预告,属于自愿披露,发布预告的企业往往是当期业绩发生了巨大变化,利润增减不是全部,通过预告将市场变化调整到对自己有利的方向才是企业心思。

业绩增长的企业,在预告中只会展示面子上更好看的数字,即使这个数字实际说服力有限,无法切实的反应经营情况的变化,主要想通过这份预告向市场和投资者传递信心。

业绩滑坡的企业,在预告中往往对滑坡成因一笔带过,主要想通过这封预告提前给予市场和投资者一个心理预期,给与股价降低一个较长时间的缓冲,避免直接公布中报后带来的短期冲击。