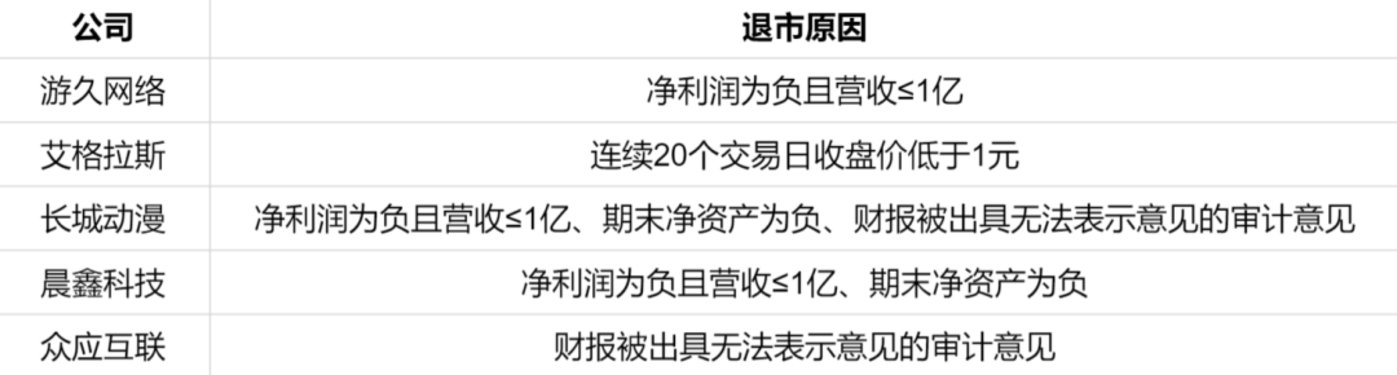

今年来,5 家上市游戏公司发生退市,通过复盘游久和艾格拉斯两家企业的历程,以及揣摩近日的行业新政,笔者认为下半年开始,行业或迎来监管在力度和侧重上的转变。

(篇幅较长,不感兴趣的朋友可直接下滑至P3、P4部分。)

玩者之心,游久 暂告别

游久游戏,前身为 2004 年创立的知名游戏门户网站游久网,12 年开始涉足游戏发行和研发业务,期间推出代理端游《千军》、以及代理手游《刀塔女神》,均获得了亮眼的成绩。

2014 年,上市公司爱使股份以 11.8 亿、创纪录的溢价 41 倍的价格收购游久时代,并在次年将原先的煤炭业务出售,正式改名为"游久游戏",代理手游《君临天下》同期成为爆款。

此时游久市值一度达 300 亿,号称A股游戏第一股,可谓是风光无两,但超高溢价收购带来的高额商誉却为日后的黯然退市埋下了伏笔。

2017 年,游久主营收入 1.77 亿元,同比下降 42.7%,业绩出现明显下滑主要因在运营游戏创收能力下滑,核心产品《君临天下》在线运营超过 40 个月,进入游戏生命中后期,流水大不如前。

《围攻大菠萝》、《暖暖环游世界》、《酷酷 2》等产品去年贡献营收较多营收,生命周期过短,收入大幅下降。

老游戏展现颓势时,新游戏的研发却屡遭夭折。2016 年开始研发的手游《何以笙箫默》经17 年反复测试后未达预期,终止上线。更早前于2015 年上线的手游《龙枪觉醒》在回炉改造后仍无法迎合市场,与研发商终止协议。

另外,在门户网站广告方面,今日头条、一点资讯等移动端新媒体的出现,导致腾讯、网易、完美世界等大客户对游久网的投放量锐减,广告收入减少。

本期,扣除主营成本与三费(销售、管理、研发费用)后的主营利润约为 860 万元,但归母扣非后的净利润却巨亏 4.42 亿,主要因除主营业务外,公司此前的股权投资、以及前述的高商誉暗雷开始引爆。

此前公司为打造泛娱业务矩阵而投资的皮爱优、盛月网络、以及中樱桃三家企业,分别因业务转型、经营模式无法适应市场、经营失败陷入财务危机,发生长期股权投资减值损失共计 1.12 亿元。同时,游戏业务运营主体、全资子公司游久时代,基于业绩和管理层预期,发生商誉减值损失 3.13 亿元。

2018 年,游久主营收入约 8500 万元,同比继续大降 52%。主要系运营游戏营收加速下滑,《君临天下》进入产品生命周期晚期,收入难以保障,其他部分产品则结束运营。

此外,原定发行的新游未能全部上线,成功上线的《物种起源》、《星际冲突》等轻度游戏在创收方面替代能力不足,无法在收入和利润方面迅速补位。

本期,扣除主营成本和三费的主营利润亏损约 6800 万元,主营业务难以为继。而归母扣非净利润则持续巨亏 9.3 亿,主要因资产减值损失再创新高,共产生 8.69 亿亏损。

其中一部分是因为前述的皮爱优等三家被投企业,出现经营状况持续低迷、业绩亏损等现象。本年度继续发生资产减值损失 2570 万元,皮爱优与中樱桃的投资款项已全部亏损完毕,盛月网络账面价值剩余 3200 万元。

另一部分则是因为游久时代业唯一的核心产品《君临天下》代理到期,用于后续经营的游戏尚未形成或获取,业绩持续大幅下滑,且所属行业出现重大不利变化,多重因素导致本年度商誉继续发生 7.76 亿元的大额减值损失,两年累计共 10.9 亿元。

至此,14 年超高溢价收购游久时代产生的高额商誉已全部亏损完毕。此外,年内筹备中的《空岛护卫队》、《邂逅在迷宫》等新游也无疾而终。

2019 年,游久主营业务仅实现营收 910 万元,其中,来自门户网站的广告收入为 854 万,占比约 94%;来自手游的收入为 56 万元,来自端游的收入为 0 元,游久的游戏业务可认为已实质关停。

主营收入一片惨淡,然而本年度的总营收却达到了 1.7 亿,归母净利润 1720 万元,主要因公司为避免连续 3 年亏损退市,共计出售了价值 1.5 亿元的 8 套房产,加之此前的资产与商誉已全部亏损,本年度不再有大笔损失拉低利润,这才勉强过关,若不考虑卖房收益,本期的归母扣非净利润仍亏损约 9600 万元。

然而通过变卖房产换来的一时喘息并不能解决公司面临的核心问题,2020 年和 2021 年,公司依旧没有产品上线,再度产生 2750 万和 7580 万的亏损,最终于今年 6 月 21 日正式于A股退市。

目前,退市后的游久账面上尚有 1.5 亿现金,以及往年投资约 15 亿可变现的金融资产,门户网站也保持着正常运转,若能顺应潮流、专注内容,未来或许还有东山再起的可能。

艾泽拉斯都撑不住了,更别说艾格拉斯了

艾格拉斯,创立于 2009 年,自成立起便专注于手游的研发与发行业务,在按键手机时期便推出了《赤壁OL》并反响非。

推移至 2012 年,艾格拉斯最重要的游戏《英雄战魂OL》问世,月流水过千万。同年上线港台地区,次年在日本、美国、加拿大、澳大利亚等国家相继上线,属于最早一批出海成功的手游企业,后续推出的《英雄战魂2》和《格斗刀魂》也延续了前作的优异表现。

2015 年,和游久相似的剧情再次重演,上市公司巨龙管业以 25 亿元,溢价约 15 倍的价格收购了艾格拉斯,并在 17 年出售原先的管道业务,正式更名“艾格拉斯”。

艾格拉斯创始人团队也成为了公司实际的经营掌权人,并再次高溢价收购了杭州搜影开展视频业务,收购了天津拇指玩增强发行能力,且均签订了看似兜底却在未来成为最后一根稻草的对赌协议。

2019 年,公司主营收入为 5.5 亿元,同比减少 33.2%,主要因为在运营游戏创收能力明显下滑,运营多年的《英雄战魂》系列和《格斗刀魂》进入游戏生命中后期,营收开始衰退。另外,自研新游难堪大任,《三生三世十里桃花3D》和《路人超能100-灵能》上线后反响平平,难以支撑起老游戏衰退后的业绩缺口。

本期,扣除主营成本和三费后的主营利润约为 9700 万,而归母扣非净利润较去年的 3.8 亿发生断崖式下跌,巨幅亏损 30 亿。

其中一部分是因为游戏业务运营主体、全资子公司艾格拉斯科技,在堪堪完成了前 3 年的业绩对赌后,于本期因业绩下滑,持续经营能力存疑,发生 18.6 亿的商誉减值损失。

同时,视频业务运营主体,全资子公司杭州搜影,未完成前 3 年业绩对赌,于本期因盗版片源屡遭诉讼,持续经营能力存疑,发生 9.6 亿的商誉减值损失。

最后一部分则是手游发行平台、全资子公司天津拇指玩,未完成前 3 年业绩对赌,于本期因可发行游戏大幅减少,持续经营能力存疑,发生 2.5 亿的商誉减值损失。

2020 年,公司主营收入为 1.8 亿元,同比继续减少 67%,主要因全年无任意一款新游戏上线,在运营老游戏已无法适应市场竞争,收入加速下滑。主营利润亏损约 1.4 亿元,归母扣非净利润继续巨亏 13.3 亿元,主要因前述3家子公司继续发生共计约 7.4 亿的商誉减值损失,以及 1.3 亿的应收账款坏账计提。

更荒谬的是,管理层参与的关联企业,存在 9.3 亿的资金占用,董事长王双义、CFO刘汉玉等人被立案侦查。此前出售的管道业务,也仍有 2.5 亿的尾款毫无音讯。此 2 笔款项的可收回性难以判断与取证,会所对本期财报出具了“无法表示意见”的审计意见。

2021 年,因主营业务停滞,尚未收回的 2.5 亿尾款,以及杭州搜影和拇指玩的原股东,因业对赌失败而需支付的约 6.1 亿的补偿款,成为能将艾格拉斯暂时拉出泥潭的最后希望,然而各债务方均以各种理由拖延偿还。

自救无望的艾格拉斯开始了破罐破摔,管理层与核心人员相继离开,新管理层关停了所有游戏业务,试图转型钢材贸易,不过公司积重难返,退市已成定局。

今年,艾格拉斯发布 21 年业绩预告后连续修正两次,且三次公告存在重大差异,被证监会警告。荒唐的行为彻底击毁了市场信心,最终于今年 4 月 28 日,因股价连续 20 天低于 1 元被勒令退市。曾经的出海明星以一出闹剧黯然收场,未来等待它的可能只有出售资产、破产清算了。

玩弄资本把戏,难以收场

游久网络和艾格拉斯,虽因不同的原因退市,但其历程与成因却是相似的。两家公司均是以违背客观情况和市场规律的超高溢价,并入上市公司并完全替代了原始主业。后续经营中却荒废业务发展,不断进行高价并购,意图在炒作概念、推高股价后套现走人。

此类操作在 2011 至 2017 年间,虽受质疑但却是非常“潮流”或者“时髦”的。时值智能手机的普及带来移动互联网大变革,中国游戏市场迎来了前所未有的井喷时期,手游拉动整个行业如脱缰野马般前行,且游戏本身用户链接广、盈利能力强的特点,吸引了大量热钱进入行业,催生了诸多如游久和艾格拉斯般的高溢价并购。

放眼到泛娱领域的另一大类影视行业,并购把戏已经发展到甚至是疯狂的地步,极大影响了上市发股的基本逻辑和正常秩序。

但粉饰的业绩终究经不起冲刷,由于荒废了主营业务致业绩大幅下滑且持续经营存疑,游久和艾格拉斯因溢价收购造成的高商誉开始暴雷,陷入连年亏损、无力回天。

除了玩弄资本把戏,游久和艾格拉斯还违背了行业趋势、忽视了自研游戏对公司发展的重大意义。一款游戏的成功离不开宣传推广、运营策略、版本更迭等等外因,但本质还是要足够好玩,核心素质过硬才能成就更高的 LTV 。

在从渠道导向转变为内容导向的发展趋势下,各大厂商均在加大自研投入,以期构筑稳健的产品和业绩保障,而沉溺于资本游戏的游久、艾格拉斯却背道而驰。

(因游久、艾格拉斯营收变化不稳定,故图表不选择研发费用在营收中的占比,而选择研发费用绝对值和研发人员数的变化趋势。)

由上图可见,在费用投入上,游久和另外 3 家完全不在同一量级,艾格拉斯稍好,但效用与可信度存疑,在研发人员逐年减少的情况下,研发费用不降反升。

从产品上线看,游久与艾格拉斯在退市前均发生了游戏研发失败、无新游上线,业务实质关停的情况,所有的研发投入均是无效的,公司已被快速变化的市场所淘汰。

为治理行业混乱,2018 年-至今,主管部门展开调控,主要在版号发放和上市审核两方面出台了一系列卡脖子政策。

版号方面,18 年突然开始的版号停发和收紧,从源头上控制了市场上可流通游戏的总量,倒逼着整个行业进行精品化改革和待上线游戏出海。各厂商大幅缩减立项,集中资源提升少数游戏的品质,以期将每个珍贵的版号的利润都发挥到最大。同时大量没有版号的待上线游戏,为了生存被迫尝试海外发行,替整个行业完成了初期的市场排摸与用户教育。

上市审核方面,2019 年证监会发布《再融资业务若干问题解答》,明确指出上市公司不得跨界投资影视或游戏企业,断绝了此前屡见不鲜的借壳/并购上市。且在 IPO 审核方面收口,近年来无一家游戏企业登陆A股,掐断了投机资本上市割韭菜的高速路。

双重雷霆手段下,19 - 21 年每年都有万余家游戏相关企业倒闭,其中确实有大量从事换皮圈钱游戏的黑心公司,却也有众多想要认真做游戏的工作室和小作坊。行业内难以再见到游久和艾格拉斯这样的投机热钱玩弄资本手段;但同时也没有了投资机构在各发展阶段对企业提供资金帮助,优秀企业正常的上升之路被拦断。

一刀切的政策以一种残酷的方式完成了对行业的整顿肃清,短期内效果拔群,但从长远来看,小厂倒闭大厂裁员,人才和岗位的供需关系严重失衡,大厂岗位面对从业者具备强话语权,加剧行业内卷。无外部资金注入,将加速尚有余力的头部企业对中小型团队进行产业链内部吞并。头部企业将具备资金、人才、市场方面的绝对优势,中小型企业即便获得版号,也终将屈服于头部企业的多方压制接受合并,行业集中度和垄断度进一步提升。

27部门联合发文,行业监管或迎来改变

或为避免持续高压激化行业发展向恶,7月18日,包括国务院、中宣部在内的27部门发布《关于推进对外文化贸易高质量发展的意见》一文,提到要“开展优化审批流程改革试点,扩大网络游戏审核试点,创新事中事后监管方式”以及“扩大优质文化产品和服务出口”。

正在上传图片

另外,据竞核统计,今年已累计发放172款版号,但腾讯、网易两家大厂一直处于“陪跑”状态,旗下自研部门至今未获得版号。

可见,目前国家新闻署在版号发放上,似乎对腾讯、网易这业内两强有所限制,截至7月28日,腾讯和网易仅上线12款和3款手游产品。不光巨头,版号的缩减导致所有厂商的在流通游戏数都有锐减。结合“扩大网络游戏审核试点”以及《2022游戏产业半年报》公布的目前市场规模和用户双降的客观情况,笔者推测,下半年的版号发放将会有所加速,核发适当的版号以激活市场,且现在的用户不再盲从大厂,更喜欢选择不同厂商不同风格的游戏来满足自己个性偏好,市场自身的调节机制会为中小企业提供发展空间。

同时,文中“扩大优质文化产品和服务出口”旨在鼓励国内企业,尤其是头部企业积极出海。头部企业在国内以少量产品和一众对手贴身肉搏,不如将自己的资金、人才优势发挥到海外市场,转内耗为外拓,为其余企业的后续跟上铺平道路,类似新时代下的“先富带动后富”。

摧毁一座大楼很容易,但要重建它却需要很长时间。整体来看,该政策对于行业是个较大的利好,但此类促进发展型的政策从方针确立,到各部门制定配套法规,再到业内公司大范围受益是需要较长的一段时间的。

鉴于此,笔者从短期、中期、长期三个阶段来进行详细分析。短期内,可以观察到A股游戏板块已发生一次普涨。后续可能带来的影响是,版号发放从下半年开始,会在发放间隔、单次过审数量、大中小厂商占比等方面逐步展现出稳定态势。相当于,监管层在释放经过几年强监管之后常态治理、休养生息的信号。

至于1-3年内的中期阶段,由于文中“开展优化审批流程改革试点”指向性不明,推测可能在IPO审核上,会对米哈游、tap4fun这类技术实力强、经营稳健的企业开一些口子。不过,这绝不会意味审核会放松,应是阶段后移的“创新事中事后监管方式”。

倘若放远到3-5年的长期阶段。该政策主要明确了“文化出海”和“数字化创新”会是行业发展的主旋律,未来政策和资源上扶持,应会更多的鼓励企业在数字化融合、内容形式、发展模式上勇于创新。

当然,鼓励的同时,常态化监管大概率会稳步跟上,尤其是在文化内核和内容形式上坚持“守正创新”,毕竟出海不是放飞,海外不是法外。