当出海成为游戏厂商们的必修课,港台市场似乎就成为了这第一堂课的老师。

因为不同地区间游戏相关政策限制和市场环境,厂商们在中国港台地区发行游戏一样要面临出海领域的问题。

同时,相比起欧美、日韩等主要市场,港台地区在语言、文化等各方面和内地都有较高相似度,本地化运营与投放也更容易。

低门槛带来的势必是更激烈的竞争,但在厂商们的重重“包围”下,港台市场却表现出一种有别于其他地区的包容程度与市场潜力,很少有厂商能成为该地区的“长期霸主”,这也给中小企业带来了更多发展空间。

对此,我们和一些业内人士聊了聊,听他们谈一谈港台市场究竟还有多少机会。

港台市场真的没有霸主吗?

回望2022上半年的港台市场榜单,我们会发现几乎每隔两三个星期,港台市场的畅销榜单就会迎来一次大洗牌,这和中美日韩等主要市场长期被巨头们“垄断”的情形是截然相反的。

以中国香港市场3月21日-3月26日的畅销Top10和4月11日-4月16日的榜单做对比,除了《三国志·战略版》和《金币大师》这样的现象级产品外,很难有产品能守住Top10的席位,即使是在美国市场长期霸榜的《Candy Crush Saga》都经常被挤出榜单。

当然,其中一部分原因是港台游戏市场频繁上新,比如在这期间进入港台市场的《奥丁:瓦尔哈拉崛起》(港台服名为《奥丁:神叛》)和4399开发的《秘境传说:神木遗迹》。

过去几年的出海热潮促使中国厂商整体的出海经验在过去几年间愈发丰富,也针对海外市场产出了更多优秀的产品,比如上述榜单中出现的Funplus《State of Survival(生存帝国)》、江娱互动《口袋奇兵》、三七互娱《末日喧嚣》等。

另一方面,头部厂商对港台市场的重视程度也助推了这一情况的发生。

根据AppGrowing数据,像腾讯、三七互娱、米哈游、莉莉丝等在出海领域颇有建树的厂商,他们往往更注重欧美、日韩、东南亚等更广阔的地区,也有能力和资源去冲刺主流市场,对港台市场相对来说没有那么重视。

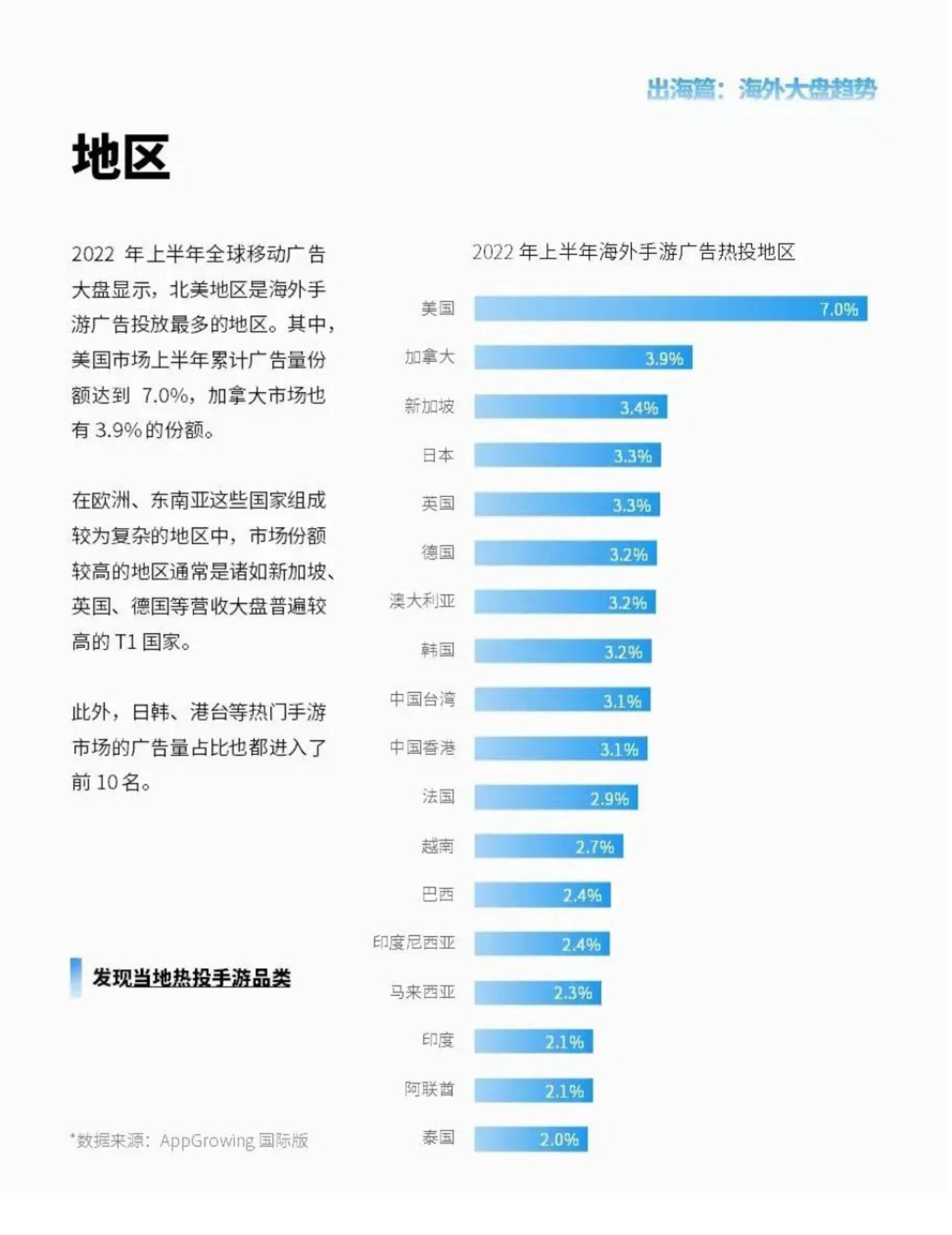

但如果纵观2022上半年海外手游广告投放区域占比,港台地区的占比并不低,几乎和日韩市场持平,这也侧面反映了有更多中小厂商在港台地区补齐了头部厂商的投放量。

有米云VP、AppGrowing项目负责人李莉莉告诉竞核,其实从数据上看,近一年内地厂商的在港台地区数量并没有明显增多。这或也表明了原本在港台市场有优势的厂商输出了更多产品给到当地市场。

换句话说,部分内地厂商已经凭借多样的产品策略,逐渐成为了港台地区的“隐形霸主”。

MMORPG与SLG持续领跑

而具体到是哪些厂商、哪些产品,我们可以从品类和题材方面着手来看看谁吃到了港台市场的红利。

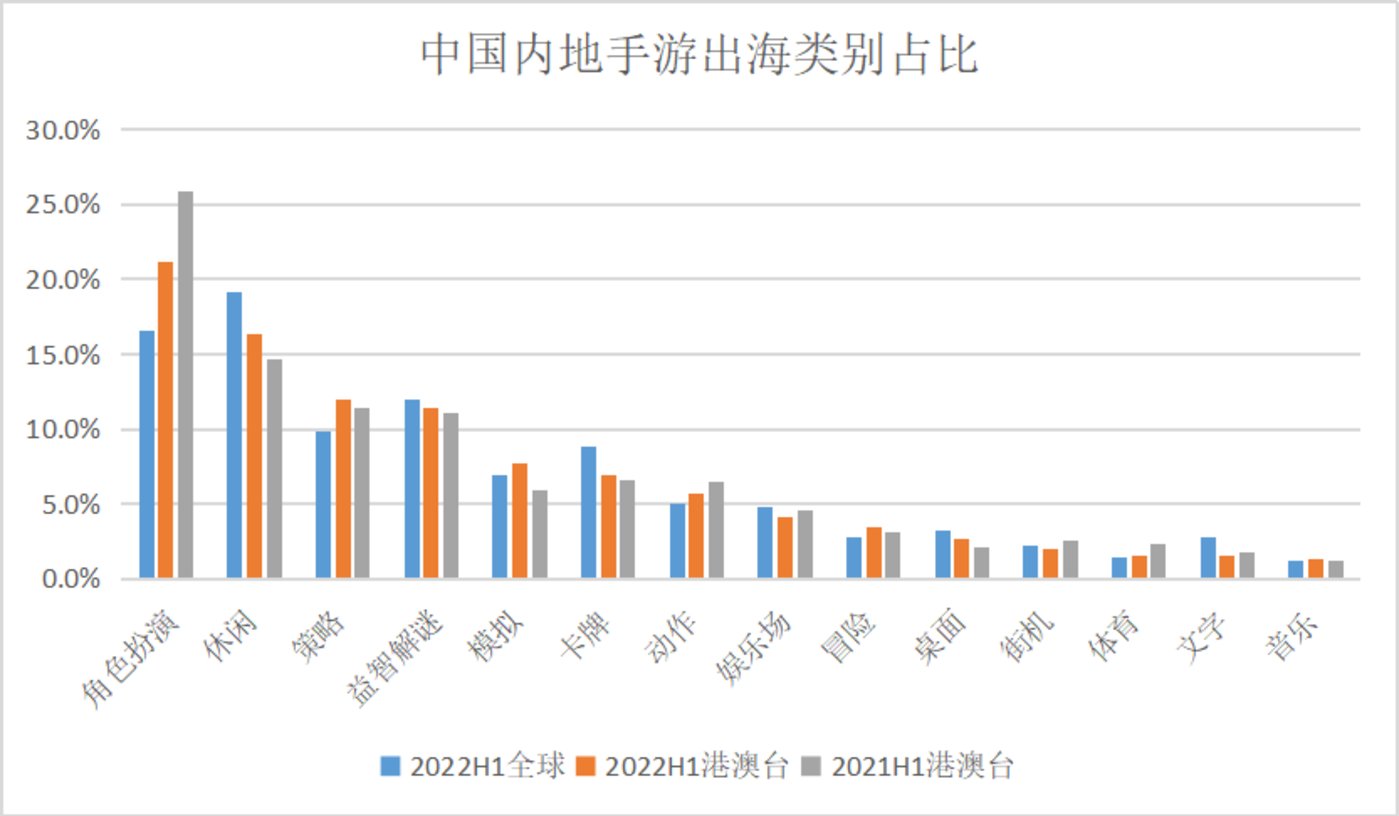

从AppGrowing提供的数据来看,如果和全球市场做对比,我们能看出内地厂商更倾向输出中重度手游到港台市场,这其中又属角色扮演与策略两大类别占比最高。

在采访Nativex旗下TopWorks创意工作室负责人齐冀的过程中,她也进一步向我们确认了MMORPG和SLG品类是港台市场热门品类。

其中SLG赛道的主要厂商和产品和其他市场没有太多差距,除了前文提及的几款,像Top Games《Evony》、IGG《王国纪元》、莉莉丝《万国觉醒》等全球热门产品在港台市场也有很好的表现。

出海大佬龙创悦动和龙腾简合的几款SLG产品同样在港台市场有一席之地,这两家近期在港台地区推出的SLG游戏《七号堡垒》和二次元游戏《少女回战》也都取得了不错的成绩。

可以说SLG赛道的壁垒还是相对较高,近年除了BBGames推出的《新信长之野望》以独特的题材在港台市场突围,大多热门SLG游戏还是出自诸位“出海大佬”之手。

而MMORPG领域则是今年上半年其他中小厂商集中发力的赛道。其中最亮眼的产品无疑是4399推出的《秘境传说:神木遗迹》,自4月上线以来基本稳定保持在畅销榜Top10。

该产品在港台市场大获成功后,4399以《猎人W》的名称顺势将其推向韩国市场,当前表现也十分亮眼。

和《秘境传说:神木遗迹》同期发生直接碰撞的还有露珠游戏发行的《圣钥》,而在去年年底上线的爆款MMORPG《永夜星神》同样也是由露珠游戏发行,这两款产品的强势期几乎是无缝衔接,可见露珠游戏对港台MMORPG发行已经有了一套十分成熟的策略和打法。

尽管2022H1港台市场角色扮演类游戏数量占比同比下降了约4.8%,但仍然高出同期全球水平4.5%。同时,因为中国传统文化、仙侠、后宫等题材在港台市场较为突出,RPG赛道依然大有可为,比如完美世界的《梦幻新诛仙》和西山居的《新剑侠世界3》都在今年上半年取得了不错表现。

总体来看,相比起SLG,港台市场RPG游戏的马太效应并不算强,加上该品类中并无类似内地《王者荣耀》级别的霸主,武侠、仙侠、后宫、二次元等题材的RPG游戏也都是内地厂商的强项,这一赛道仍极具潜力。

放置、休闲品类起势,买量因素起了多少作用?

至于RPG游戏失去的份额,则几乎被休闲、模拟、益智解谜类游戏平分。当然这些赛道中也有一定的交叉。

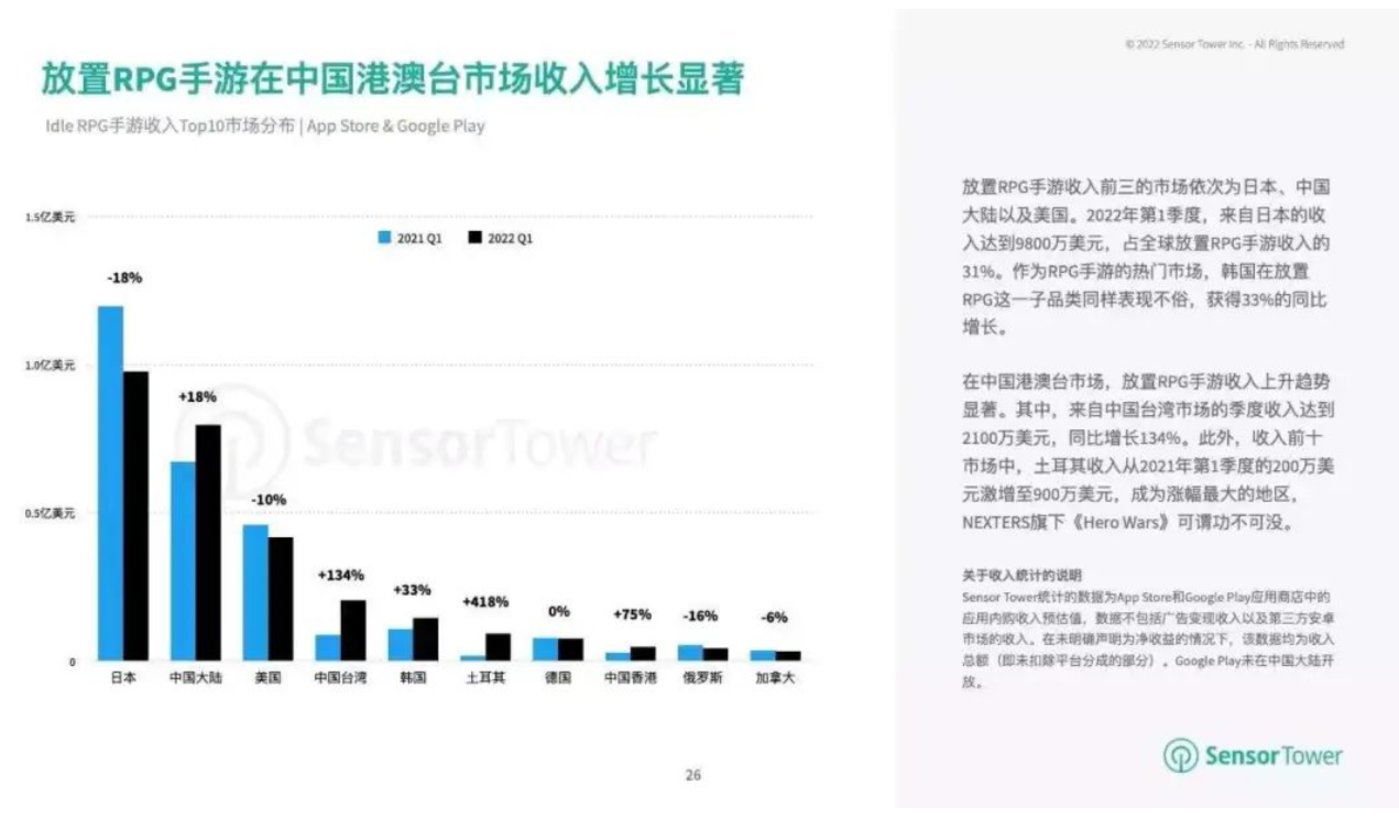

根据Sensor Tower数据,2022年上半年,放置RPG手游在中国港澳台市场收入上升趋势也较显著。其中,放置RPG手游在中国台湾市场的季度收入达2100万美元,同比增长了134%。

这部分的增长或许也与吉比特推出的《一念逍遥》和朝夕光年旗下的《武林闲侠》在港台市场上线有关。但放置、休闲品类的崛起也不能忽视。

一般来说,中重度游戏有着高度成熟的内购模式,玩家的付费意愿会更高,但随着同一赛道的竞争日趋激烈和买量成本的提高,厂商们也不得不为游戏的利润率考量。在出海的大潮下,不少厂商表示产品的回本周期越来越长。

聚焦到港台市场,中重度游戏的买量渠道基本被Meta系(Facebook、Instagram、Messenger、Meta Audience Network)和Google系(AdMob、AdSense、YouTube)垄断,厂商们没有太多选择余地,但为了应对竞争,又不得不花大手笔买量营销,买量成本自然水涨船高。

在这一背景下,大多产品都会选择“一波流”的打法,迅速打响知名度并积累用户。毕竟长期粗放买量手段很容易压榨产品利润,各家厂商也都在高强度推广,无法长期坚持的选手就会被迅速淘汰出局,这也是港台市场榜单频繁变动的原因之一。

比如前文提及的露珠游戏,他们旗下的两款产品都是采用了明星代言+素材投放的形式打开市场。

尤其是《永夜星神》的上线时间刚好和代言人林心如主演的爆款电视剧《华灯初上》一致,可谓吃到了极大的宣传红利。同时再配合投放围绕代言人的口播、试玩reaction、游戏角色cosplay、硬照等素材,使游戏在上线三个月内收获了广泛用户与流水。

但这类打法很大程度上也和买量深度绑定,《永夜星神》的宣传红利消散后,游戏的表现也迅速下滑,而目前仍在大手笔买量的《圣钥》依然能出现在港台市场榜单前列。

信息流时代下,素材的多样性和新鲜感十分关键。Nativex告诉竞核,除非产品本身有差异化特点,不然只以某个个体文化为卖点的宣传手段(比如明星代言)是比较难在这个快速、多变、猎奇、尝鲜的时代中生存下去的,素材的生命周期非常短暂。

基于上述情况,许多厂商也开始寻求新的商业模式,将目光投向了混合变现等模式。

而且在中轻度游戏领域,港台市场买量则并非只有Meta系和Google系可选,像TikTok这样的短视频平台也是中轻度游戏买量的重要渠道。

因此,中轻度游戏+混合变现的新模式也成为了行业内的新红利。当然,我们知道混合变现也不适配所有类型的游戏,像许多中重度游戏为了保证游戏的整体性和沉浸感几乎完全剔除了游戏内广告,甚至部分和RPG、模拟经营做结合的休闲游戏也放弃了游戏内的广告变现手段。

这也就要求厂商们在立项阶段就要考虑与混合变现打法的结合,而非拿现有的成品去硬搬硬套。

比如《一念逍遥》就是通过采用混合变现模式,让内购照顾大中R用户,用广告提升免费用户的体验。凭借这款产品,吉比特也成为了去年国内游戏行业中少有的逆势上涨的厂商。

虽然港台市场加起来仅有3000多万人口,但其单用户价值极高,像台湾地区玩家的ARPU(每用户平均收入)一般可以达到中国大陆的3倍。对许多中小厂商来说依然是十分值得入局的。

从品类上看,港台市场的RPG赛道竞争虽然激烈,但并无绝对巨头把持;从出海难度上看,港台地区与内地文化相近、认同度高且没有太多语言障碍,更需要在本地化上下功夫,相比起其他市场容易得多;从趋势上看,休闲赛道和混合变现打法在港台市场极具潜力,有望助力中小厂商打响名声、保证产品利润。

上出海的第一堂课,港台市场无疑是个好去处。