2022年,全球移动游戏市场的收入首次出现同比下滑,但纵观全年手游增量数据,全球手游买量市场表现仍处高位。

首先在国内游戏市场中,受限于游戏版号,用户规模增速下降且用户总量触顶,以及小游戏冲击,买量竞争愈发激烈,游戏厂商更依赖存量游戏续命,游戏细分赛道的市场争夺。

与此同时,全球移动游戏市场受全球宏观环境、疫情红利消退等因素影响,手游下载量、收入首次出现同比下滑。

但纵观全年手游增量数据,全球手游买量市场表现仍处高位,且中国出海厂商表现稳步提升,出海产品趋于全面化、精品化,进一步抬高入局门槛,同时买量创意和运营策略都卷出了新高度。

为帮助广大手游厂商更好观察全球移动游戏发展现状及做好2023趋势研读,热云数据特别携手SensorTower重磅发布《2022全球手游买量白皮书》。

该白皮书深入剖析全球手游大盘及10个主要买量市场变化趋势,解析重点游戏品类题材买量特征,梳理全球手游市场关键榜单,并邀请多位行业大咖从不同视角对全球与国内手游发展进行研判,帮助游戏行业从业者全方位了解2022年手游整体买量市场趋势,洞察买量增长新方向。

国内篇

一、买量概况

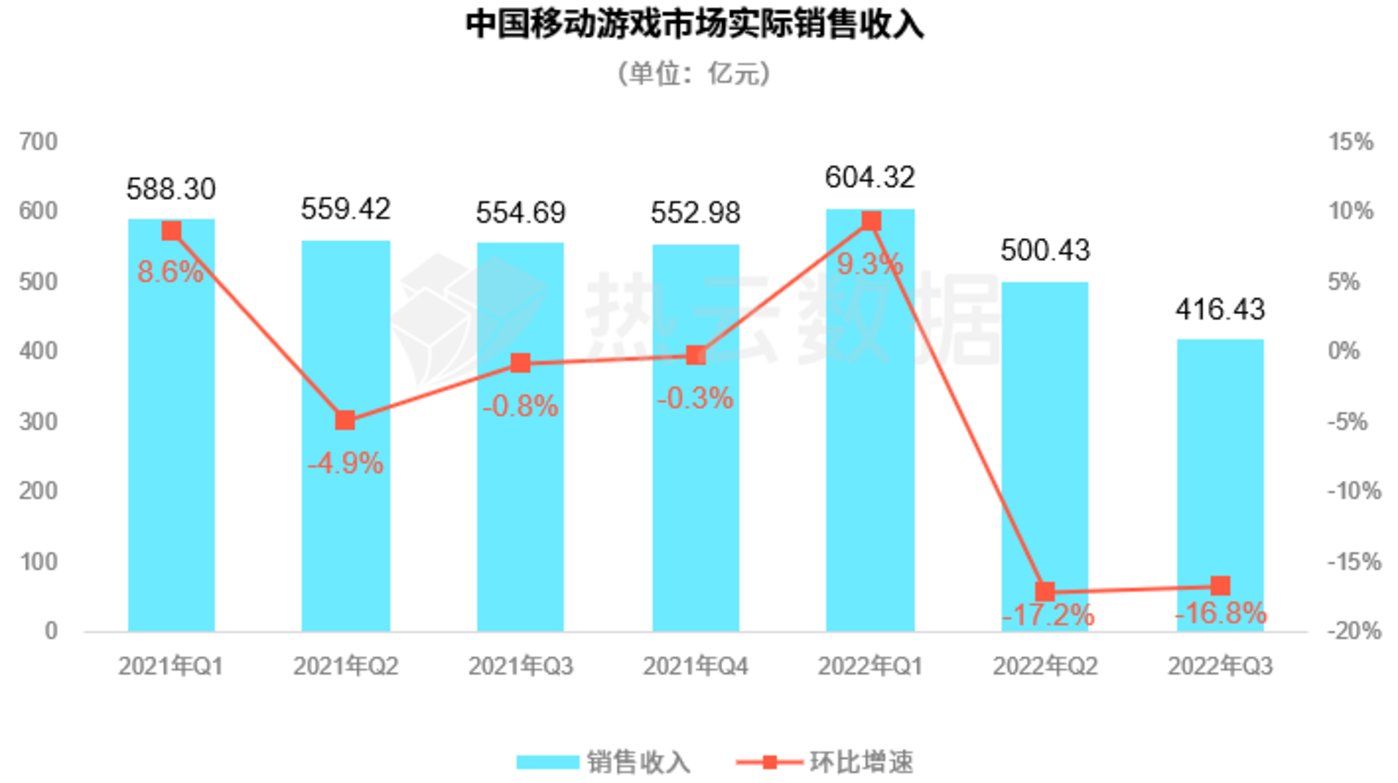

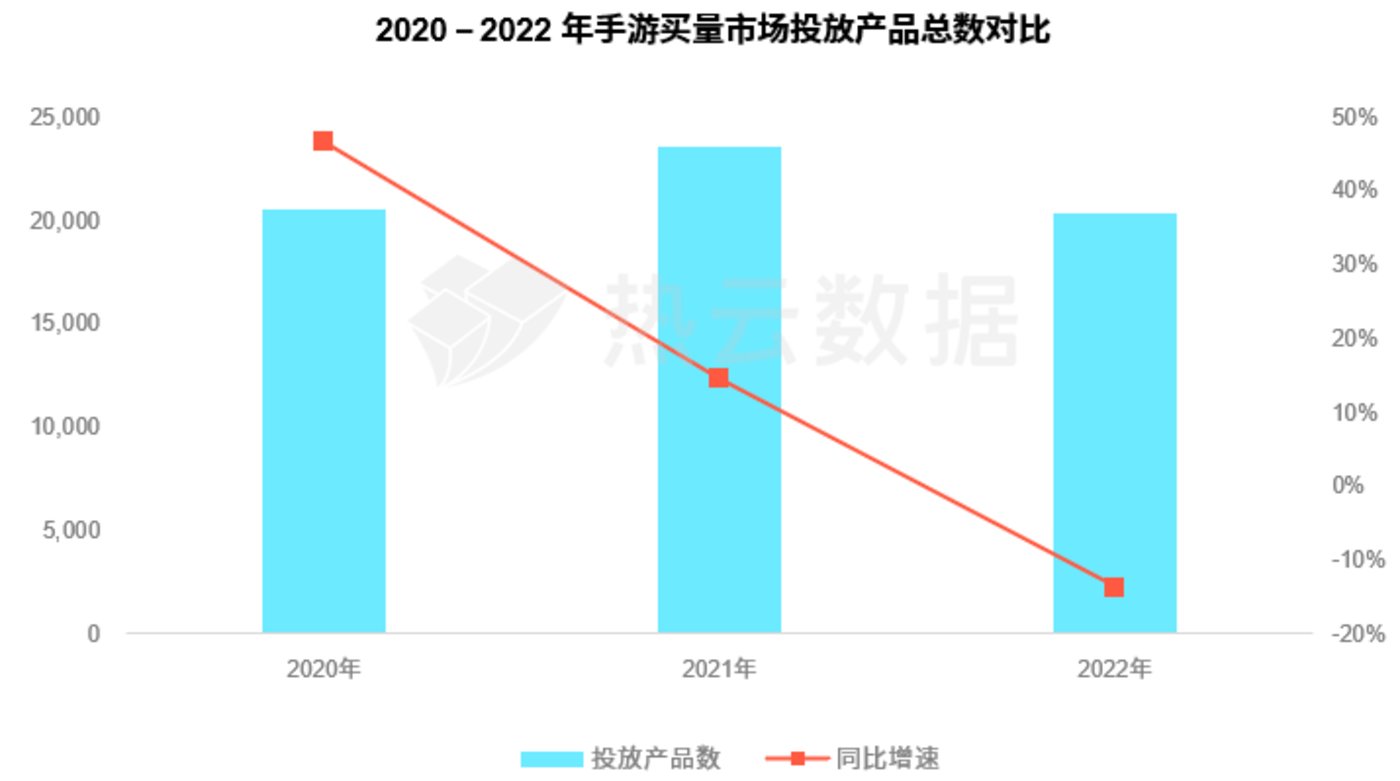

2022年移动游戏市场总体表现疲软、新游增长乏力,导致国内游戏厂商进一步转型自身买量策略。

受宏观整体经济下行以及版号发放数量进一步萎缩等因素影响,2022年移动游戏市场总体表现疲软、新游增长乏力,与去年同比出现明显的下滑态势。

聚焦于买量市场,整体仍出现比较明显的“存量化”特征且往年的节日营销效应并未给今年带来明显的提量效果。

这也表明,游戏行业对于费效管控更加务实,营销策略已由传统的粗放型向集约型转变,并借助营销新技术实现投入和产出的效益最大化。

二、投放类型及题材分析

动作类、传奇题材手游买量竞争激增。

品类买量层面,角色扮演、休闲益智以及网赚类为代表的头部买量优势依旧明显。与去年相比今年中重度游戏在新游买量的表现有所突破,包括动作、卡牌、角色扮演、SLG等均进入到了新增率Top10。

其中,动作类游戏跃升幅度最大,超过放置、网赚类等成为了2022年手游类型新增率第一,买量竞争热度加剧。题材买量层面,现代题材投放热度最高且传奇题材占比提升较快,但整体上看,头部手游题材买量排名与去年相比未发生变化。

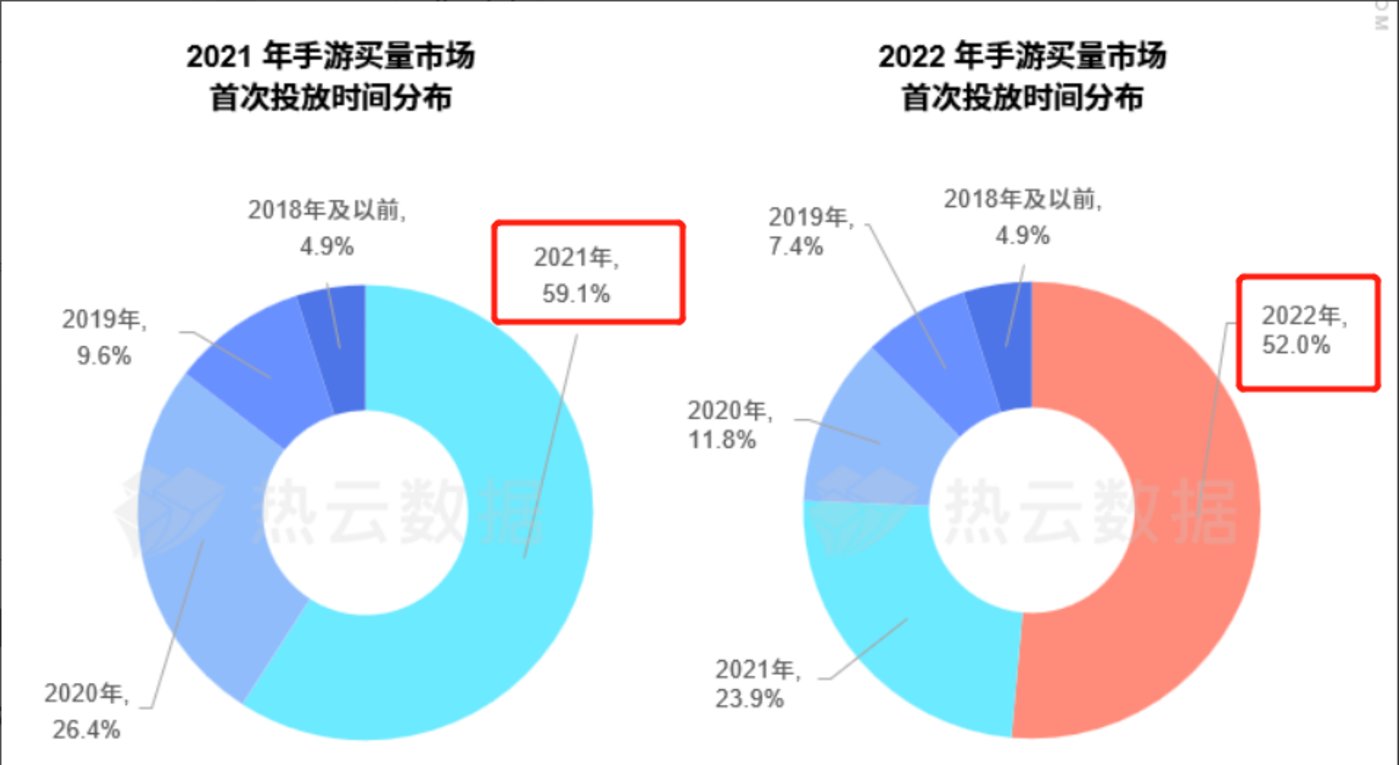

三、日均买量榜单洞察

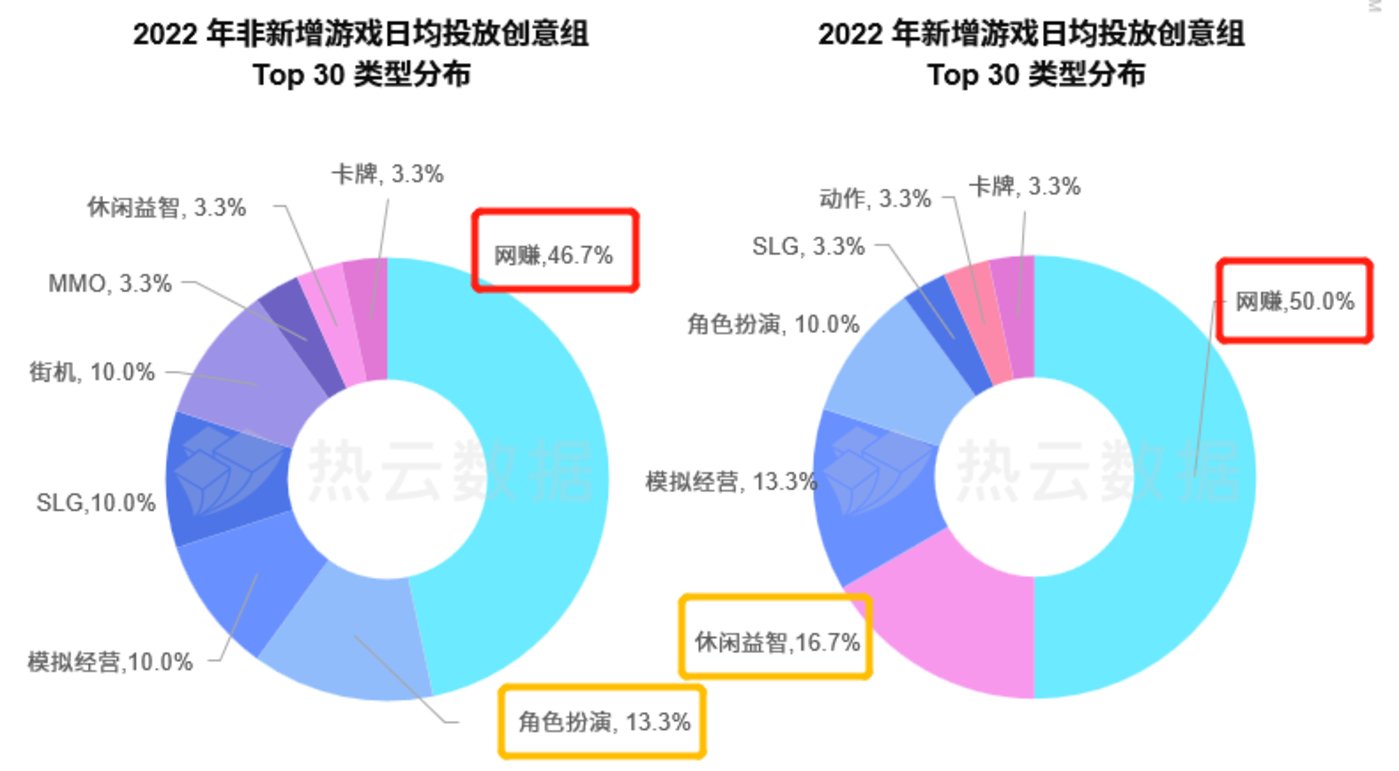

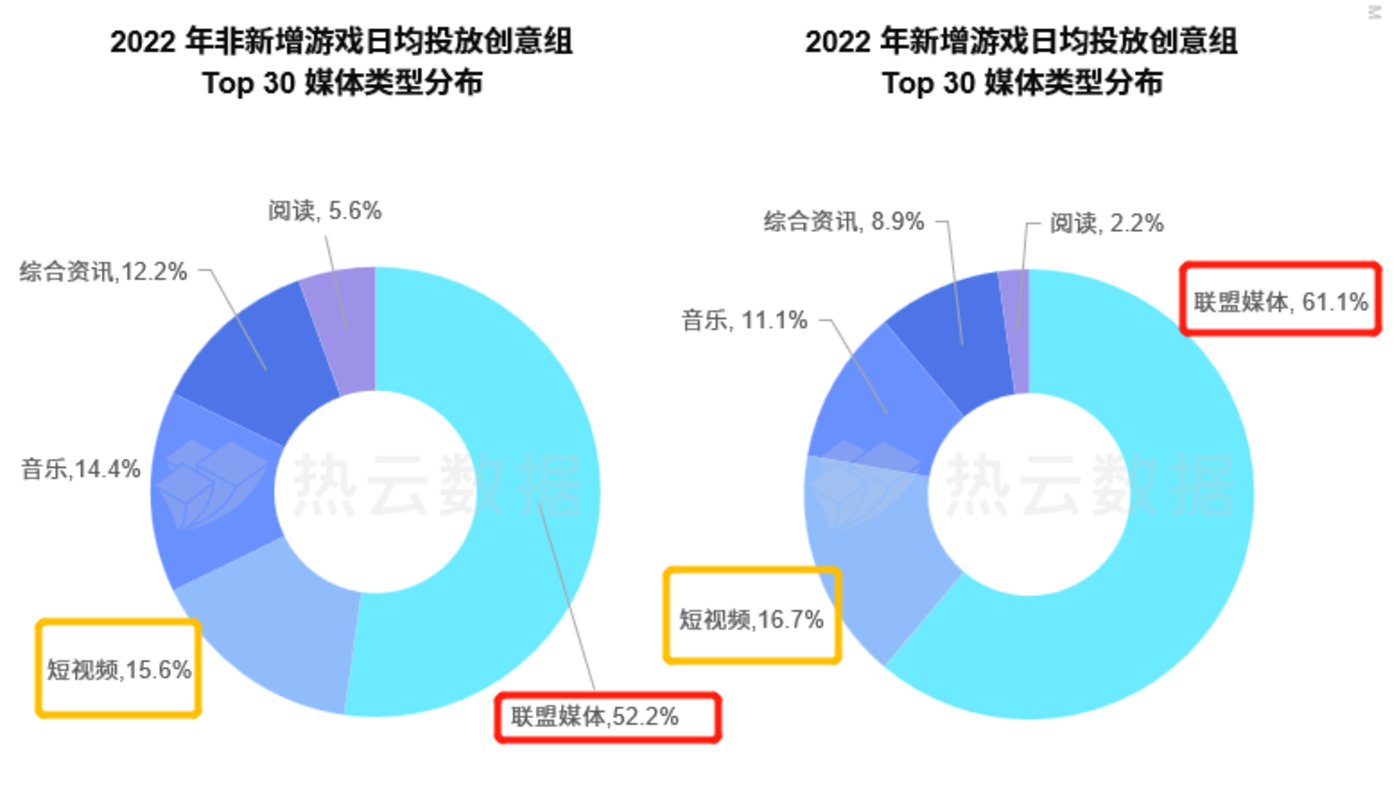

网赚类游戏霸榜,联盟媒体渠道受头部买量游戏关注。

《青青草原》拔得2022新增游戏日均投放创意组头筹,而旧游的日均投放榜一为《捕鱼大咖》。网赚类游戏在两个榜单中,分别上榜的数量最多。

从新/旧投放Top30的手游类型分布对比上看,旧游中角色扮演游戏上榜数量相对较多,而新游中则更“轻度化”,休闲益智类游戏相对占优优势。

新旧榜单的投放媒体类型对比层面,联盟媒体(如穿山甲、优量汇等)投放热度最高,投放占比均过半,其次为短视频媒体平台。

四、重点类型买量洞察

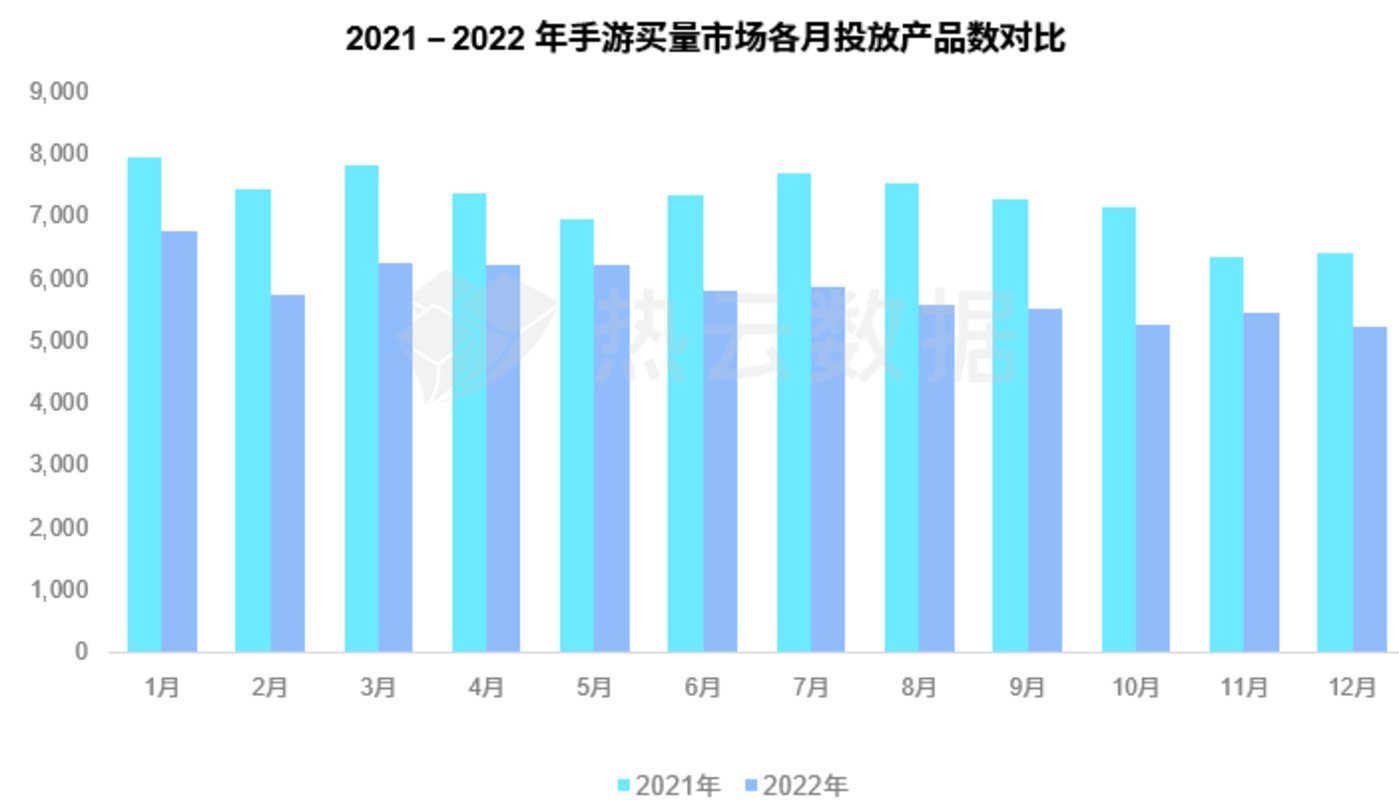

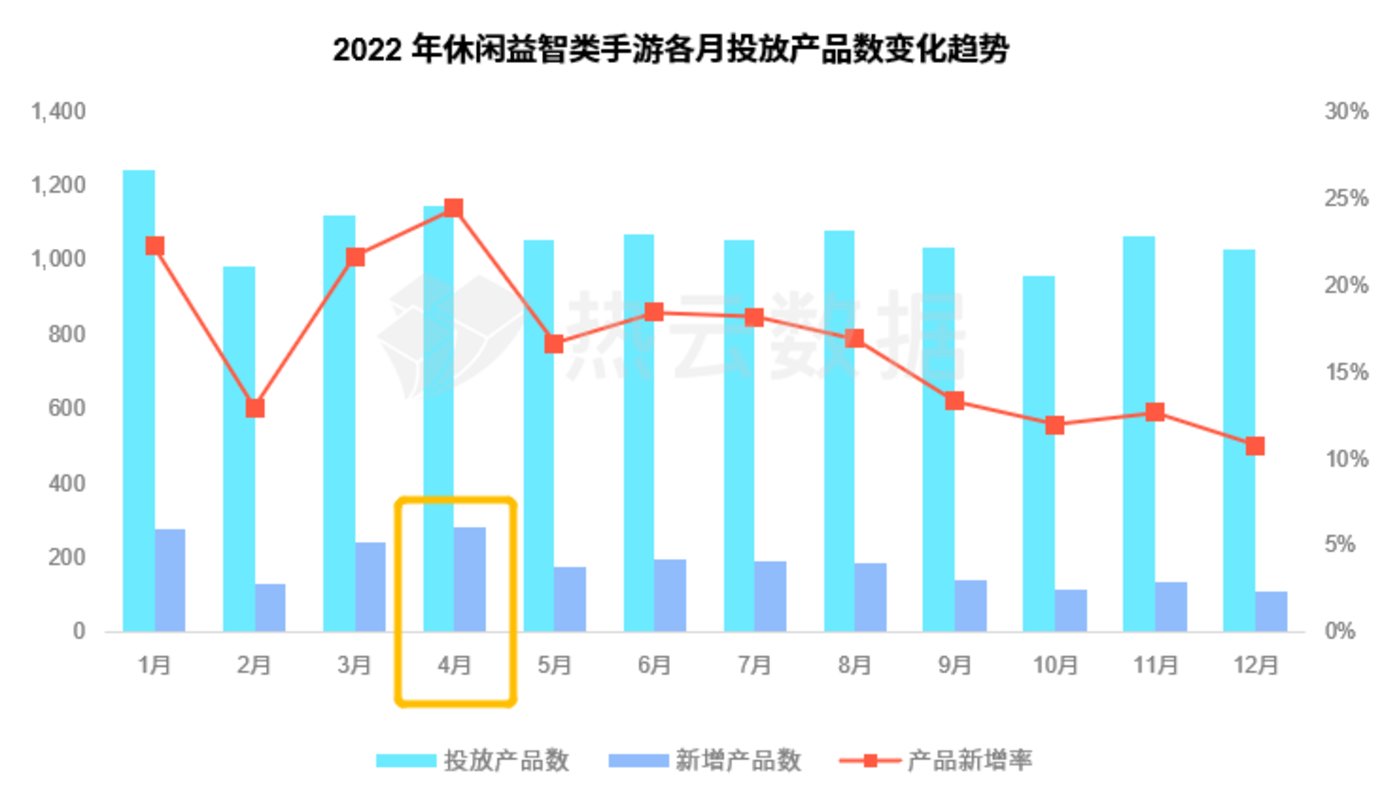

4月份是2022年手游重点买量类型的集中提速期。

角色扮演类游戏4月投放产品数最多,春节前夕为新品买量高峰;SLG类4、5 月投放总量及新增率表现突出,Q4 买量新品数大幅下滑;休闲益智类游戏,月度投放产品数较为均衡,4月新游投放数量最多。

此外,三类游戏的年度买量榜单Top10中,《一念逍遥》、《文明与征服》以及《超能世界》,分别成为其垂直品类的买量冠军。

全球篇

一、发展概况

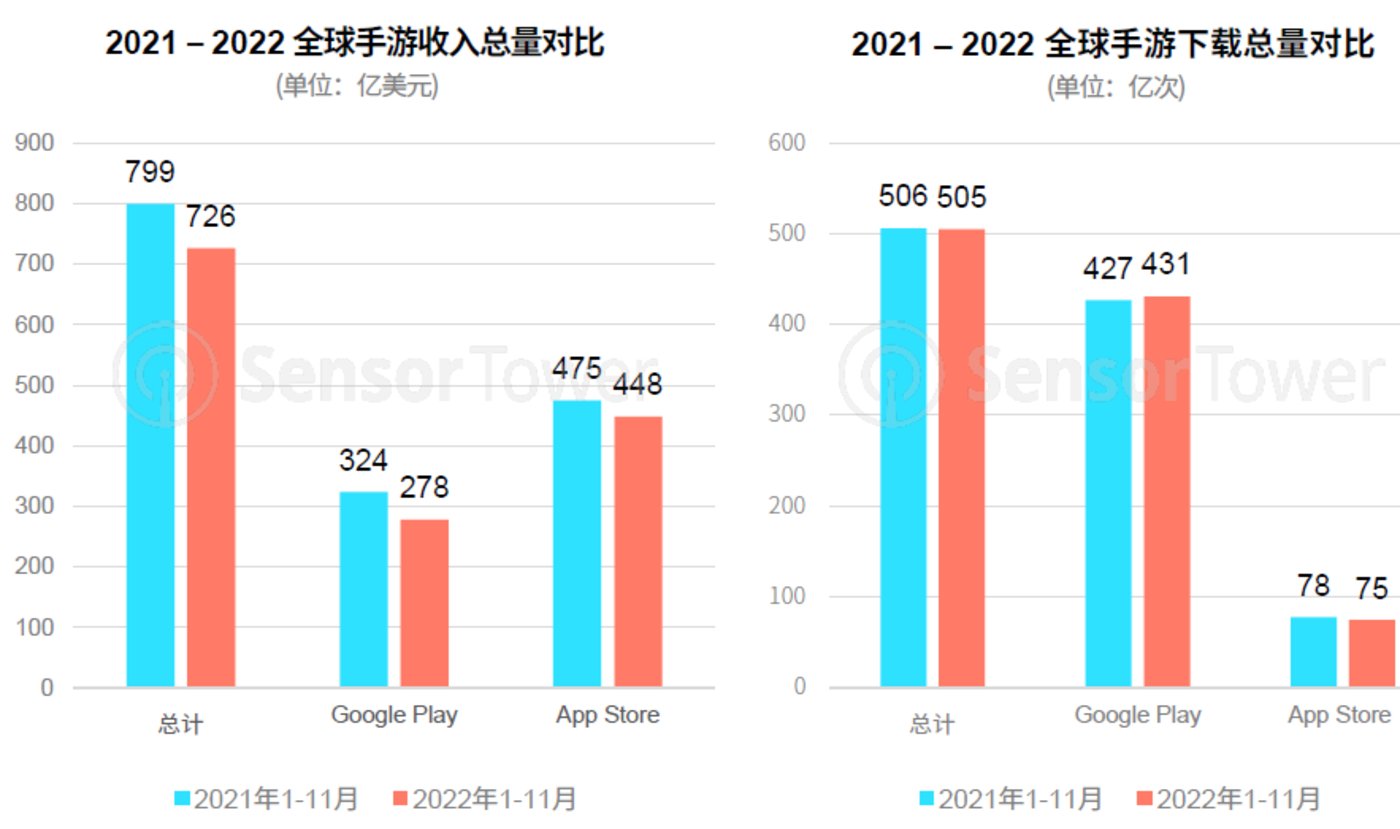

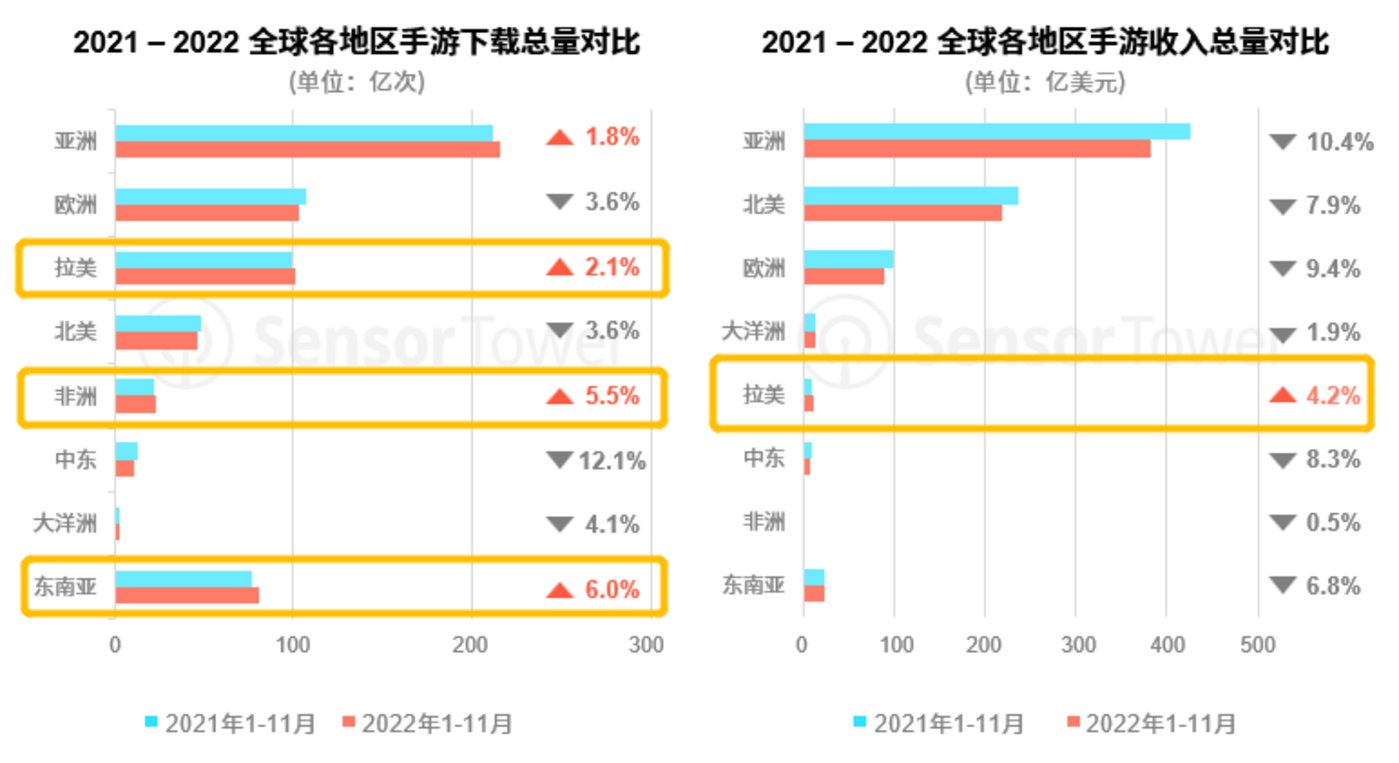

全球手游市场大盘有所降温,局部新兴市场成绩亮眼。

2022年全球移动游戏市场呈“总体下行,局部稳增”的态势。全球手游市场收入总量同比下滑,是自新冠疫情爆发以来收入表现首次出现明显下降的一年,大部分手游品类以及区域市场均出现负增长。

在下载量层面,2022年总体下载量基本与去年保持持平,尽管欧美成熟市场出现不同程度负增长,但新兴市场例如拉美、东南亚和非洲却展示出乐观的增长趋势。

二、买量概况

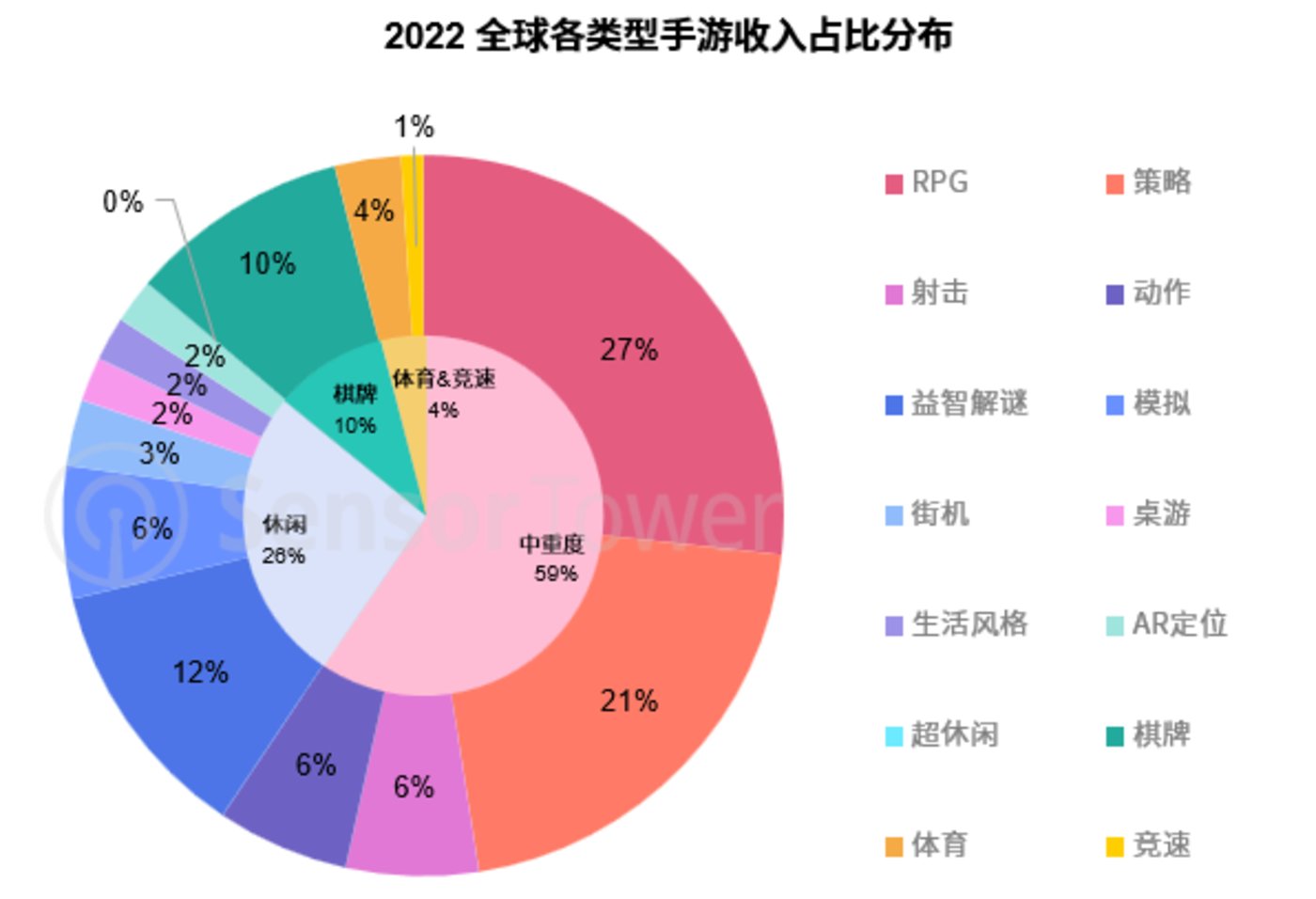

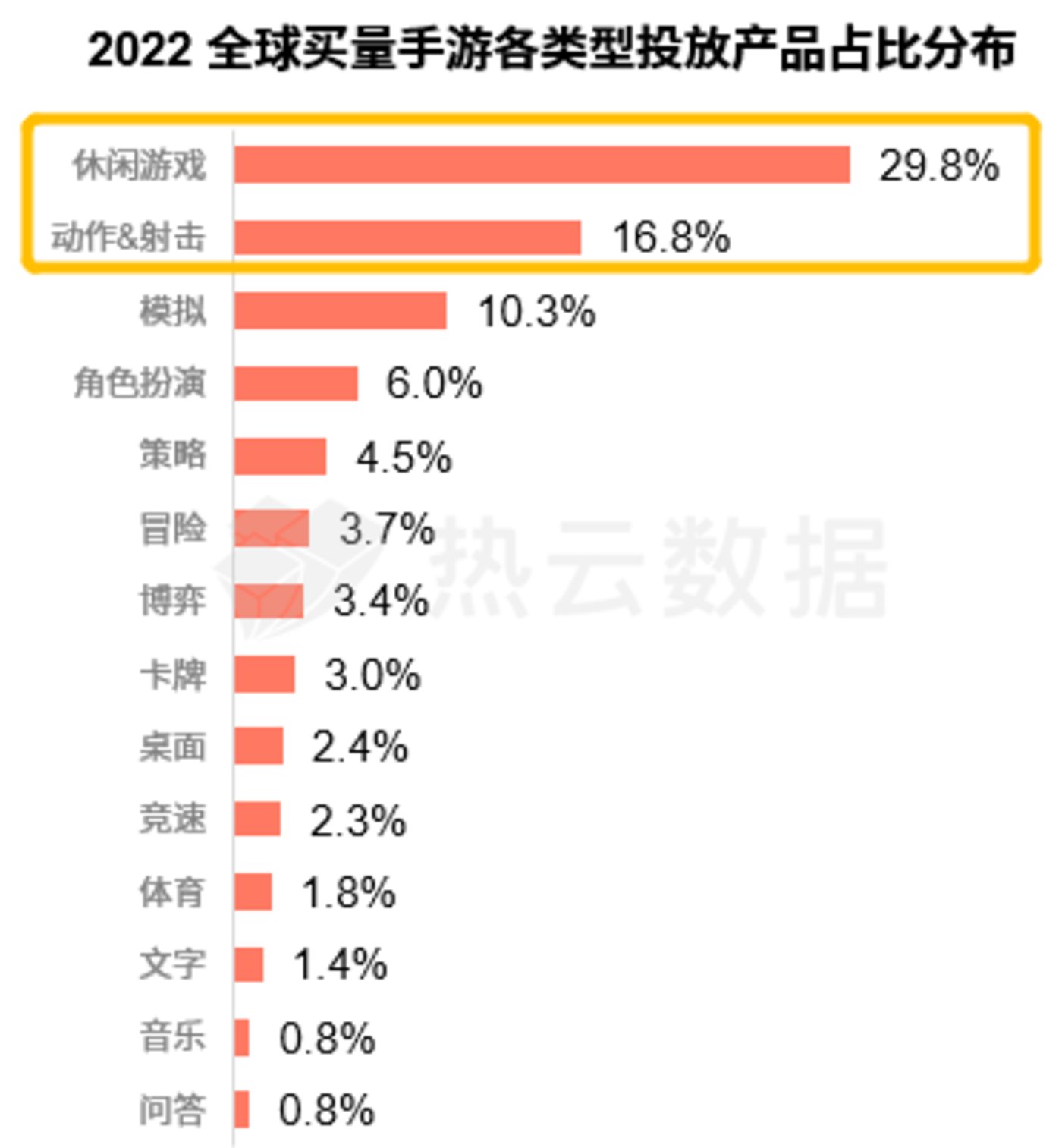

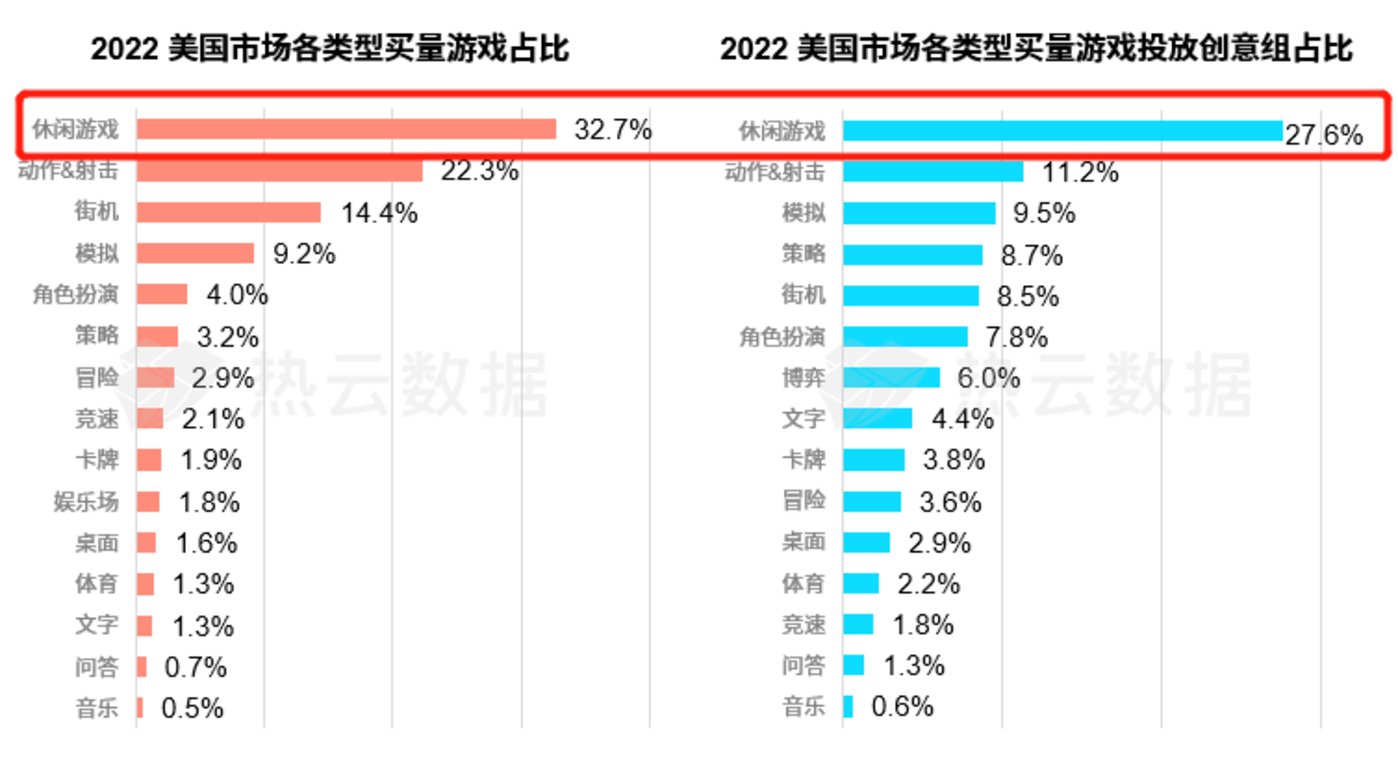

休闲手游居买量榜第一,全球手游视频广告投放力度进一步加大。

2022下半年,海外新增买量手游占比,虽较上半年下滑降至25%,但该数据仍居近3年的高位。休闲类游戏依旧是全球买量手游类型的No.1,动作 & 射击类买量游戏数是今年占比排名上升最快的类型。

此外,各类型手游加大视频广告投放占比,尤以竞速游戏投放视频广告的占比领衔全品类,音乐类成为下半年视频广告占比提速最快的品类。

三、重点手游市场洞察

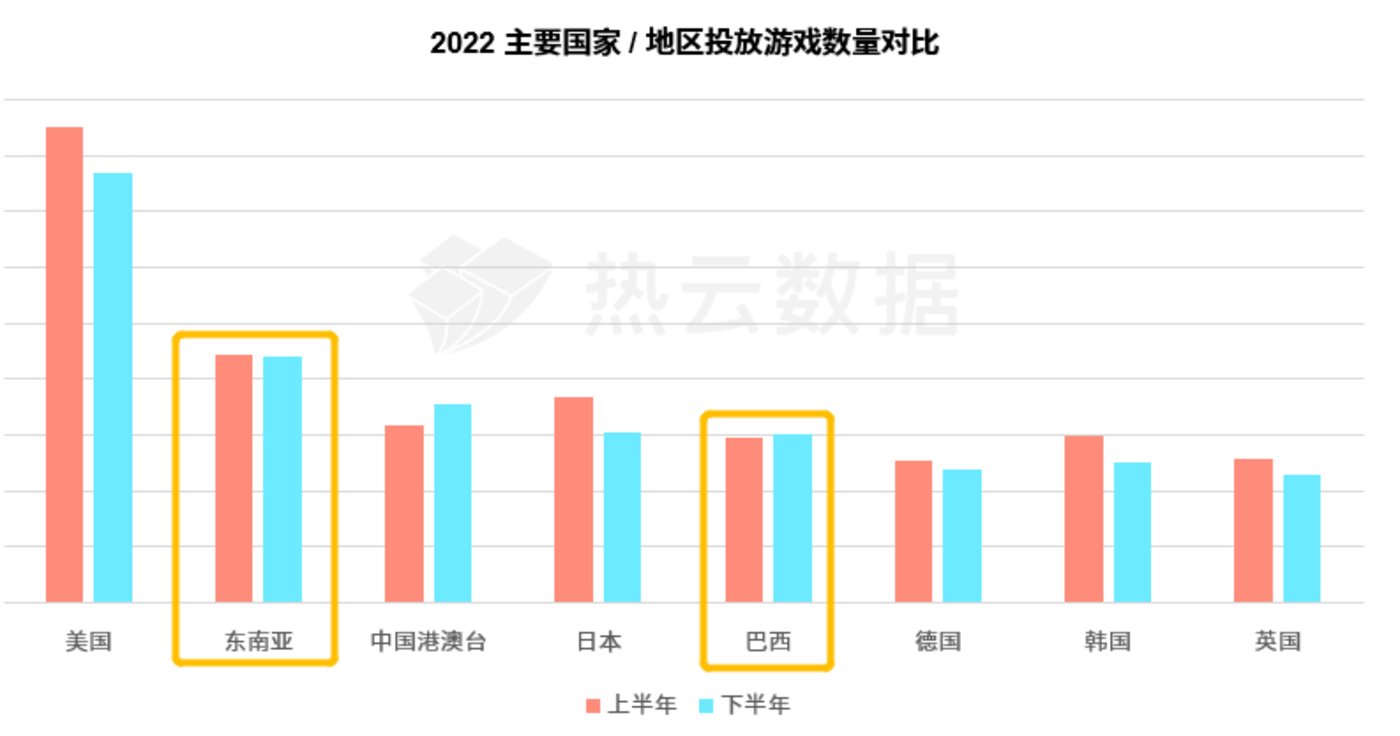

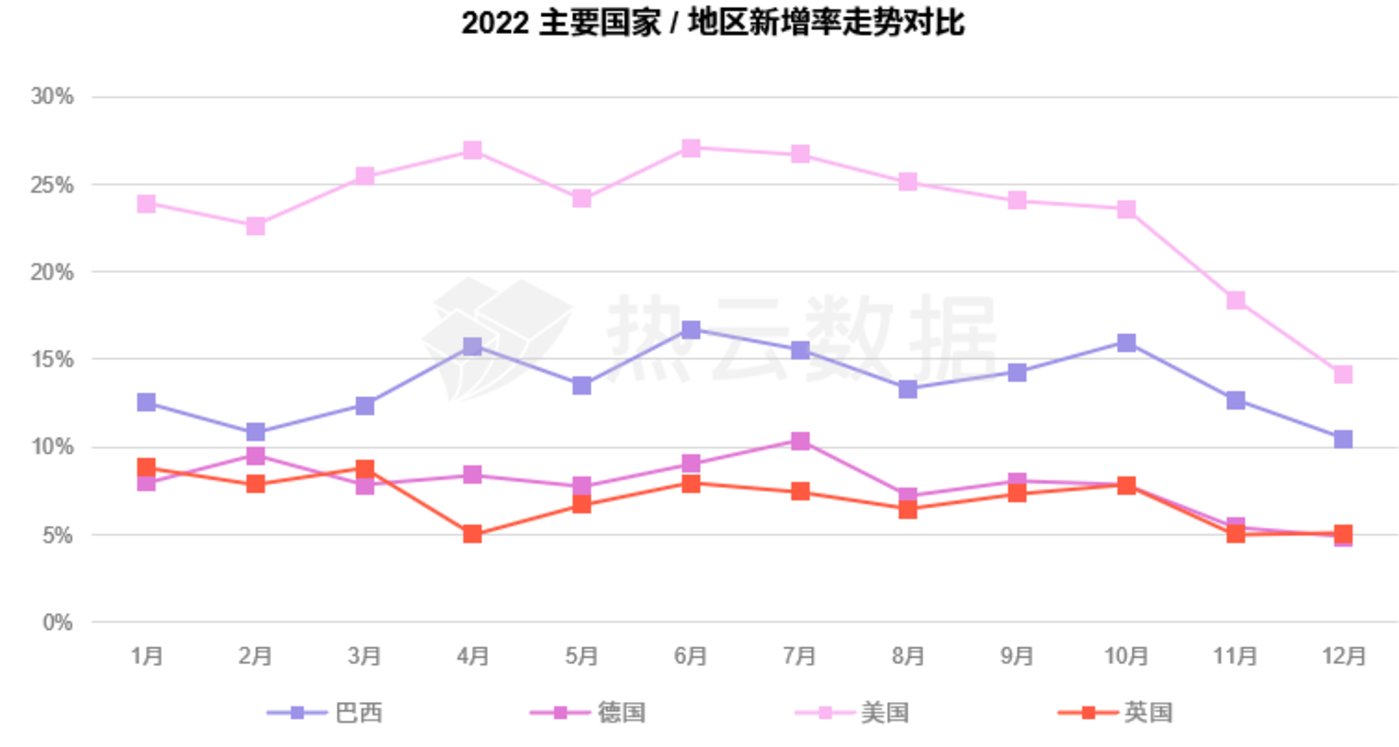

新兴市场于下半年逆势上扬,美国市场持续全球手游首发“集中地”。

全球各重点买量市场中,全球大部分成熟手游买量市场,于2022下半年的买量手游数量同样出现有不同程度的下滑;相反东南亚、巴西新兴市场则稳中有升,热度不减。

从增量上看,美国依旧是新增买量手游最高的国家;新兴市场中的东南亚、巴西同样表现抢眼。

具体而言,以美国市场为例,该国的休闲类手游买量地位仍然牢固排名首位,且在单品的下载量以及收入的表现上依旧突出。

收入层面,经典三消手游《Candy Crush Saga》依靠频繁的关卡更新维持着稳定的用户活跃与营收,并在2022年超过《Roblox》重登美国畅销榜榜首。而在2022年美国手游下载榜Top20中,共7款为超休闲品类,可见该品类巨大的市场潜力。

四、出海发展及买量概况

《Dream Piano》领衔出海买量榜。

我国出海买量游戏的品类“百花齐放”,呈全面化特点。其中《Dream Piano》领衔国内厂商出海买量榜No.1。

《Piano Fire》以及《偶像梦幻祭!!Music》分别成为国内出海休闲手游下载量与畅销榜冠军,而中重度的下载量、畅销榜,被《PUBG MOBILE》与《原神》分别摘得桂冠。

五、重点出海市场洞察

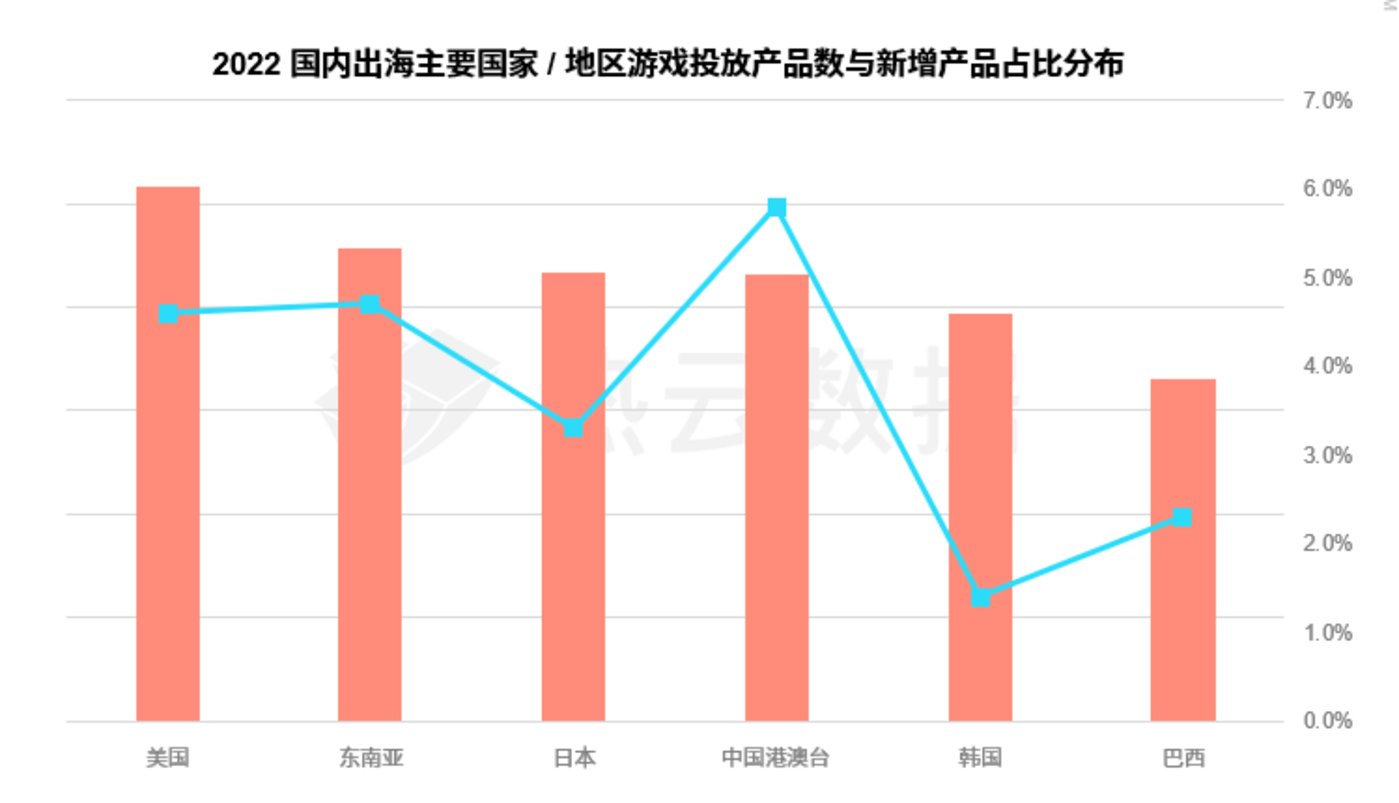

中国港澳台地区受国内新增游戏厂商热捧,出海巴西热度攀升。

美国依然国内手游出海买量游戏数量最高的国家;中国港澳台地区凭借地缘优势,今年新增出海买量游戏比例最高。

此外,投放视频广告同样成为国内出海厂商的主流买量方式。美国成为我国出海买量游戏投放视频素材最高的国家,巴西、港澳台地区的视频广告投放数量均超半数。

以巴西出海手游市场为例,巴西市场作为近年来热度逐渐攀升的游戏出海市场,目前与全球重点市场之间差异,正在急剧缩减。

具体而言,一方面休闲类游戏在巴西出海市场的下载量急剧攀升;另一方面,恰逢“世界杯年”, 足球游戏在巴西受众广泛,加之世界杯的热度,使得出海手游《Soccer Super Star》成功拿下2022年下载榜首位。